Fábio Coelho Barbosa*

O Brasil, país dotado de matriz energética com elevado grau de participação de fontes renováveis e com reconhecido histórico de uso de combustíveis sustentáveis, apresenta papel de vanguarda e destaque no planejamento da sustentabilidade para o setor de transporte aéreo.

Nesse contexto, com o advento da Lei nº 14.993, de 8 de outubro de 2024, que institui, dentre outros programas voltados à sustentabilidade ambiental, o Programa Nacional de Combustível Sustentável de Aviação (ProBioQAV), com o objetivo de criar incentivos à pesquisa, produção, comercialização e o uso, no país, do Combustível Sustentável de Aviação (Sustainable Aviation Fuel – SAF), o país chega à COP 30 como integrante do bloco de países pioneiros na implementação de uma política de transição energética para o setor de aviação.

O ProBioQAV tem como foco o cumprimento, a nível local, dos compromissos internacionais assumidos pelo país para a redução de emissões de Gases de Efeito Estufa (GEE) para os voos nacionais, de forma alinhada com os critérios metodológicos de sustentabilidade adotados pela ICAO (The International Civil Aviation Organization), agência especializada das Nações Unidas. Para o alcance desses objetivos, destaca-se o estabelecimento no Brasil de mandatos de redução crescente de emissões de GEE das empresas aéreas, por meio do uso de SAF em substituição (parcial, em misturas com percentuais crescentes) ao querosene de aviação (QAV) fóssil, a partir de 2027. O referido mecanismo regulatório, ao criar uma demanda firme para o combustível sustentável, cria um ambiente de redução de incertezas aos produtores e previsibilidade de suprimento às empresas usuárias.

No contexto dos voos internacionais, a compensação de emissões de GEE se dará por meio do CORSIA (Carbon Offsetting and Reduction Scheme for International Aviation), da ICAO. O referido programa constitui-se em sistema global de compensação, através do qual o setor se compromete a compensar qualquer aumento nas emissões de CO2 acima de 85% dos níveis de 2019, por meio do uso de SAF e utilização de créditos de carbono. O Brasil, que é signatário do programa, adotará a compensação de emissões em voos internacionais, a partir de 2027.

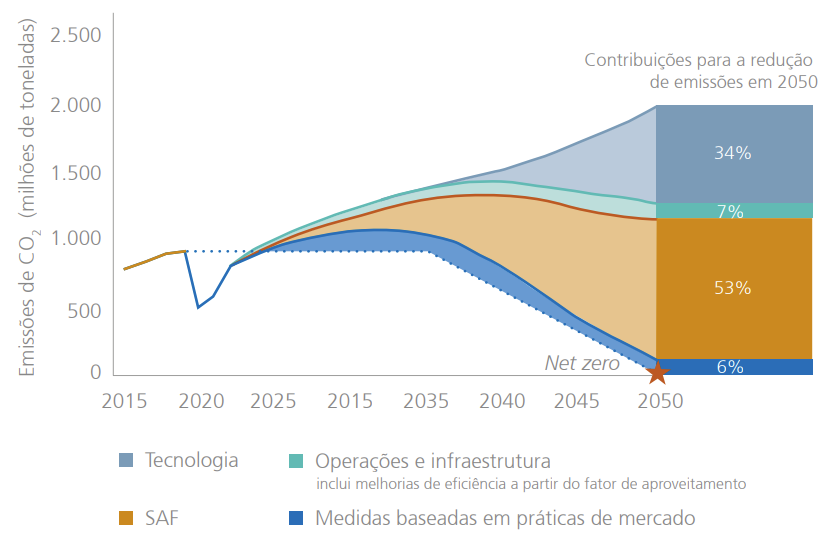

Complementarmente, em 2022, a ICAO estabeleceu para a aviação internacional o objetivo de zerar (“net zero”) as emissões líquidas até o ano de 2050, cenário em que o SAF contribui com aproximadamente 53% do esforço de redução de emissões, conforme ilustrado na figura a seguir.

O SAF caracteriza-se como solução “drop-in”, que permite a substituição imediata do combustível fóssil (parcial, nos limites de mistura homologados – atualmente, até 50%), sem necessidade de adaptação dos motores e sistemas das aeronaves ou dos sistemas de armazenagem e abastecimento de combustível. Esta característica, além de permitir uma adoção imediata de alternativa de transição energética, configura-se de grande relevância em um setor ainda pouco permeável às tecnologias alternativas (eletrificação ou uso de hidrogênio). Trata-se de combustível, produzido a partir de fontes renováveis (óleos vegetais, gorduras residuais, resíduos agrícolas, biogás ou dióxido de carbono combinado com hidrogênio verde), com propriedades físico-químicas semelhantes ao QAV fóssil, o que configura sua característica “drop-in”. Dada sua natureza renovável, o uso de SAF propicia reduções de até 90% nas emissões líquidas de GEE, com base no ciclo de vida, a depender da origem da matéria-prima, rota tecnológica de produção e a eficiência do processo produtivo.

Dentre os 11 processos (rotas tecnológicas) de fabricação de SAF atualmente homologados/certificados, destacam-se i) HEFA (Hydroprocessed Esters and Fatty Acids), que produz SAF a partir de óleos vegetais (in natura ou óleo de cozinha usado) e gorduras animais ou qualquer outro material de origem graxa, ii) AtJ (Alcohol do Jet), que consiste em um processo de transformação de álcoois (etanol e metanol) em SAF; iii) G+FT (Gaseificação de matéria orgânica sólida, associada à reação Fischer-Tropsch) e iv) PtL (Power to Liquid), que consiste da produção de combustíveis líquidos a partir de dióxido de carbono (CO2), obtido do ar atmosférico ou de efluentes de processos industriais (ex. siderurgia) e hidrogênio, preferencialmente obtido a partir da eletrólise da água (H2O), mediante o uso de energia elétrica (renovável).

Vale salientar que, de forma geral, os processos de certificação de sustentabilidade do SAF, a exemplo daquele adotado pela ICAO no contexto do CAEP (Committee on Aviation Environmental Protection), baseiam-se em padrões médios internacionais, usualmente referenciados em cenários produtivos de regiões temperadas (não tropicais), predominantes no hemisfério norte, penalizando, desta forma, aspectos relacionados à produtividade e sustentabilidade do SAF produzido a partir de matérias primas vegetais, fortemente associados à incidência solar e ao uso da terra e seus efeitos indiretos – ILUC (indirect land use change). Essas condições usualmente não levam em consideração as condições vigentes em países de clima tropical, a exemplo do Brasil, em que as elevadas incidências solares, as técnicas de manejo utilizadas e as práticas rígidas de zoneamento adotadas propiciam elevada produtividade e sustentabilidade na produção de SAF. Nesse contexto, cabe registrar as restrições estabelecidas pela União Europeia, na produção de SAF, a partir de insumos biogênicos (“crop-based”), visando a evitar impactos ambientais indiretos (ILUC) e a competição com a produção de alimentos.

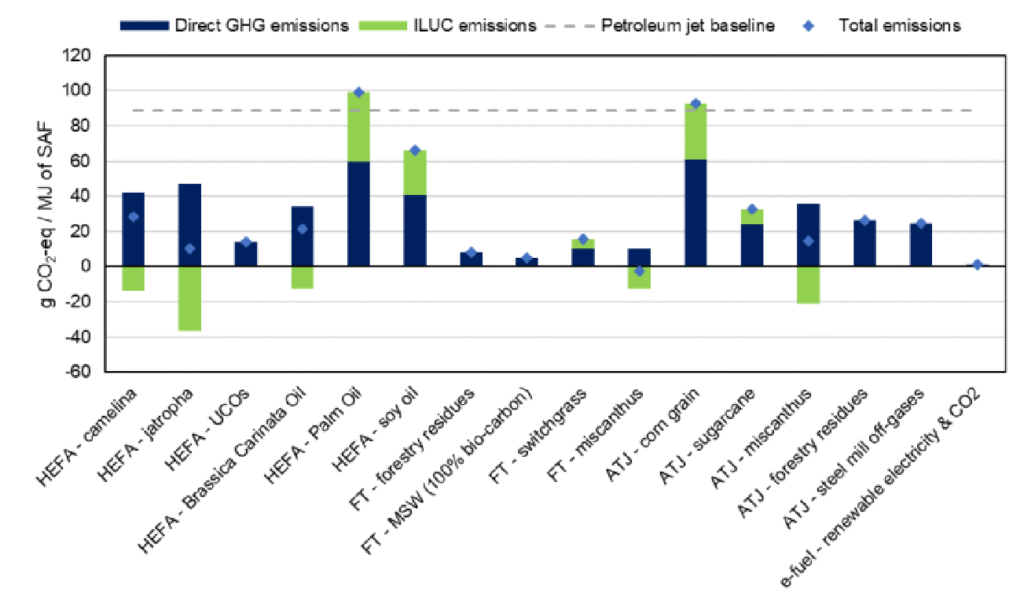

Por outro lado, o atendimento à demanda global de SAF não pode prescindir de soluções que se utilizem em larga escala da base biogênica de matérias primas, consideradas as especificidades das regiões produtoras e seus efeitos ambientais relacionados. A figura a seguir apresenta as intensidades de carbono (IC) de diversas rotas tecnológicas para a produção de SAF, associadas ao ciclo de vida, expressas em gramas de CO₂ equivalente por megajoule (gCO₂e/MJ), comparativamente ao QAV fóssil (89 gCO₂e/MJ).

Nesse contexto, o Brasil possui metodologia própria de certificação ambiental combustíveis sustentáveis, com base na plataforma Renovacalc, ferramenta de cálculo da intensidade de carbono (IC) dos biocombustíveis e geração da Nota de Eficiência Energético-Ambiental, que leva em consideração dados específicos de cada processo produtivo, auditados individualmente, permitindo diferenciação por eficiência agrícola e industrial, associada ao zoneamento agrícola rígido adotado pelo país, o que permite a não inclusão do efeito ILUC. Com isso, obtém-se a intensidade de carbono do biocombustível (gCO₂e/MJ) e sua pontuação de eficiência energético-ambiental, variável utilizada para a geração de créditos de descarbonização (CBIO). No entanto, é importante destacar, além da certificação técnica, a importância da uniformização das premissas de certificação ambiental do SAF, de forma a garantir, a sustentabilidade socioambiental de seu ciclo de vida, ressaltando-se que a ausência de harmonização segrega os mercados de SAF (doméstico e internacional), com reflexos negativos para os produtores (limitação de exportações) e aumento de preços para os usuários, decorrente da restrição de oferta.

Além das questões relacionadas à certificação (técnica e sustentabilidade socioambiental), outros desafios globais para a produção de SAF concentram-se em dois eixos críticos: i) elevado custo de produção (atualmente, em torno de 2 a 5 vezes superior ao QAV, variável que representa, em média, até 30% da matriz de custo das empresas do setor) e ii) limitação na disponibilidade de matérias-primas sustentáveis, seja pela escassez e disputa por outros mercados, seja pelos desafios logísticos de coleta e processamento.

Projeções indicam uma redução de custos de produção de SAF de 40% a 60% até 2040, por meio do atingimento de escalas globais de produção e maturidade tecnológica das rotas produtivas. Por outro lado, o QAV tem baixa tributação, comparativamente a outros combustíveis fósseis (especialmente para a aviação internacional, que detém isenção tributária, com base em diretrizes da ICAO e OMC (Organização Mundial do Comércio). Nesse contexto, a tributação de emissões geradas por este tipo de combustível poderia, além de contribuir para a paridade de preços entre QAV e SAF, gerar receitas para novos investimentos em transporte de baixo carbono.

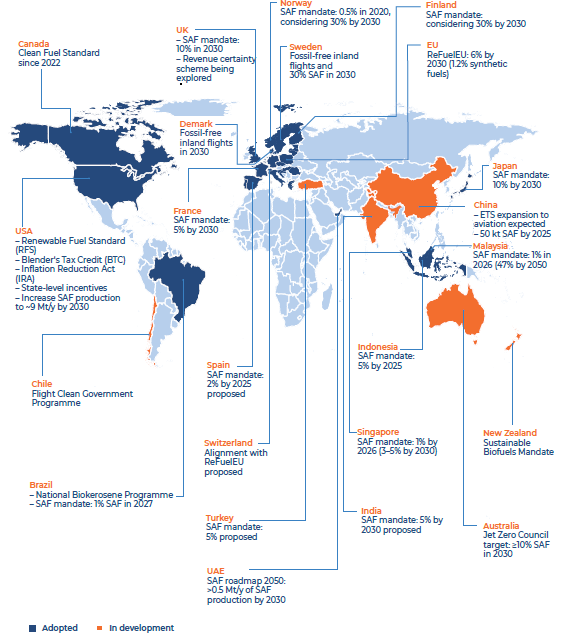

As regulamentações mais avançadas no mercado de SAF foram adotadas primeiramente na Europa e nos Estados Unidos, baseando-se principalmente em mandatos de uso de SAF (mecanismos de uso compulsório, com o objetivo de criar demanda e reduzir riscos aos produtores) e incentivos (mecanismos tributários e financeiros para fomento ao aumento da produção de SAF), seguidas por regiões como a América do Sul, a Ásia e a Oceania, que estão planejando ativamente a implementação de fomento ao uso de SAF. A figura a seguir apresenta um panorama das políticas de implementação de SAF no mundo.

A Implementação do SAF no Brasil

O Brasil, na sua vasta potencialidade de produção de combustíveis renováveis, possui várias oportunidades de produção de SAF com baixa intensidade de carbono (IC). Destaca-se o SAF produzido na rota HEFA, a partir do óleo de macaúba, que possui alta produtividade de óleo (em torno de sete vezes superior à produtividade da soja), adequação para o cultivo em áreas degradadas (consequentemente, com baixo ILUC) e geração de subprodutos (torta proteica, para alimentação animal e biomassa energética). Outro produto de grande potencialidade é o etanol produzido do milho de safrinha (de segunda cultura), cultivado após a colheita da soja na mesma área, durante o outono/início do inverno, propiciando alto rendimento de produção e uso do solo. O etanol de milho safrinha, juntamente com o etanol de cana de açúcar, produtos de comprovada baixa IC, posicionam o Brasil em posição de destaque na produção de SAF na Rota AtJ. Adicionalmente, a elevada disponibilidade de biomassa lignocelulósica e resíduos agrícolas (resíduos de cana, milho, eucalipto) e a expertise do país em processos de gaseificação, abrem um potencial expressivo de produção de SAF pela Rota G-FT. Finalmente, o elevado potencial do Brasil na produção de energia elétrica renovável, especialmente eólica e fotovoltaica, abrem oportunidades, no médio e longo prazos, para a produção de SAF na Rota PtL, para uso interno, na forma direta e também para a comercialização internacional, via mecanismo de “book and claim”.

Dessa forma, dada a pluralidade de potencialidades do país para a produção de SAF, o Brasil deve adotar como política de produção de SAF uma estratégia tecnologicamente neutra, que combine diferentes caminhos, alinhados com a potencialidade de produção de matérias primas de cada região, com implementação articulada, de forma coordenada com as curvas de maturação tecnológica de cada rota específica. No curto prazo, a Rota HEFA, dada sua maturidade, tende a se constituir como propulsora da capacidade produtiva inicial de SAF no Brasil (e também nos outros países), seguida da rota AtJ, com base no álcool de cana-de-açúcar e milho de segunda safra. Finalmente, o potencial do país na geração de resíduos sólidos e de eletricidade renovável para a produção de hidrogênio verde constitui-se em oportunidades de longo prazo para a produção de SAF nas Rotas G-FT e PtL, respectivamente.

No contexto da certificação internacional de SAF, merece destaque a atuação brasileira no reconhecimento, pela ICAO, no contexto do CAEP (Committee on Aviation Environmental Protection), no âmbito da ICAO, da sustentabilidade do etanol de milho de safrinha. Em síntese, a decisão da ICAO, a partir de iniciativa da Agência Nacional de Aviação Civil (Anac), em articulação com instituições como Embrapa, Unicamp, Fundação Getulio Vargas (FGV) e Ministérios das Minas e Energia e das Relações Exteriores, reconheceu que países com clima favorável e acesso a práticas agrícolas sustentáveis podem fornecer matérias-primas para a produção de SAF com menor pressão pela conversão de uso da terra e redução do risco à segurança alimentar, em razão da possibilidade de obtenção de duas ou mais safras na mesma área, minimizando os efeitos indiretos de uso do solo. Esta e outras iniciativas fazem parte do Conexão SAF, iniciativa voltada à mobilização de atores (públicos e privados), com o objetivo de identificar desafios, oportunidades e propor soluções para atingir a meta de descarbonização da aviação, com atuação nos seguintes eixos temáticos: i) certificação e qualidade do produto; ii) infraestrutura e distribuição; iii) regulação de mandato para operadores aéreos; iv) políticas de incentivo e financiamento; v) tributação e aspectos tributários da cadeia de SAF; e vi) pesquisa e desenvolvimento.

A política de uso de SAF no Brasil, materializada pelo ProBioQAV, está estruturada por meio de mandatos progressivos (de redução de emissões de GEE), em percentual de 1%, a partir de 2027, aumentando gradualmente para 10% em 2037.

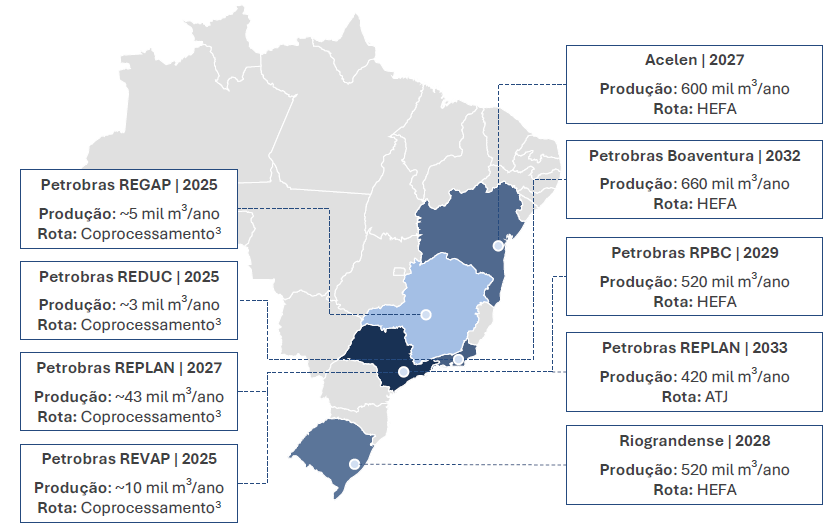

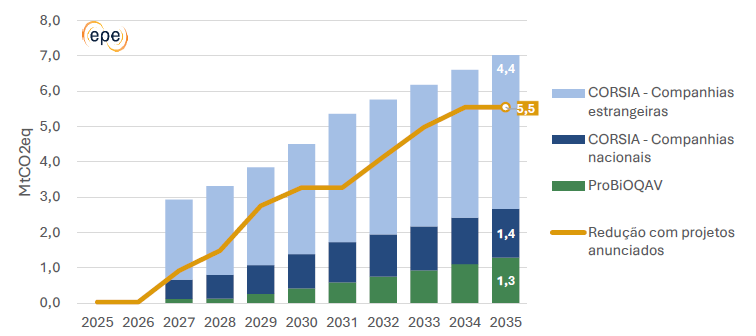

De acordo com estudo recente da EPE (Empresa de Pesquisa Energética), os projetos anunciados de produção de SAF em escala comercial no Brasil totalizam a oferta de 1,7 bilhão de litros por ano, a partir de 2030 e alcançam cerca de 2,8 bilhões de litros em 2035, sintetizadas conforme a figura a seguir.

Com base na demanda estimada de SAF para o Brasil (ProBioQAV e CORSIA), observa-se que no período entre 2027 e 2035, os projetos anunciados de produção nacional de SAF permitem o atendimento integral das metas de redução de emissões de GEE do ProBioQAV e parcela da Meta CORSIA, considerando-se a entrada em operação de todos os projetos anunciados, conforme demonstrado na figura a seguir.

Observa-se que o cenário de oferta de SAF no Brasil projetado pela EPE apresenta-se suficiente para o atendimento pleno das exigências do ProBioQAV, por meio dos mandatos de redução de emissões estabelecidos, porém suficientes para o atendimento de apenas 64% das exigências do Programa Corsia, cabendo a importação ou o uso de mecanismos alternativos de compensação (“offsets”), a exemplo da aquisição de créditos de carbono ou o uso do mecanismos de “book and claim” (desacoplamento do benefício ambiental do uso físico do combustível). De acordo com este cenário, eventuais aumentos dos compromissos de redução de emissões, seja no âmbito doméstico, seja no contexto do CORSIA, exigirão um esforço de aumento da produção de SAF nacional.

Vale destacar que o perfil de oferta projetado de SAF produzido no Brasil para o horizonte de curto prazo, apresentado pela EPE baseia-se, majoritariamente, em parque produtivo baseado na Rota HEFA e HEFA-Co (coprocessamento de óleos e gorduras de origem renovável), não incorporando em escala relevante, em um primeiro momento, a potencialidade nacional de produção de SAF por meio das Rotas AtJ e G-FT e PtL. Assim, o país deve, no médio prazo, priorizar a produção de SAF a partir do uso de etanol (produzido da com base na cana de açúcar e milho safrinha) e gaseificação de resíduos sólidos (biomassa lignocelulósica e resíduos agrícolas), e no longo prazo, Rota PtL, a partir de hidrogênio verde (produzido a partir de energia elétrica renovável).

Nesse contexto, observa-se um elevado potencial de aumento de produção de SAF no país, seja para o atendimento das novas demandas do mercado nacional (ProBioQAV) e o suprimento da demanda crescente do Corsia, seja para mercados de exportação. Essa potencialidade, além de inserir o país em papel de destaque no mercado de transição energética para o setor de aviação, permite a alavancagem do setor industrial nacional e potencializa o incremento da balança comercial brasileira, a partir de comercialização de produto de alto valor agregado. No entanto, há que se destacar que os períodos de maturação dos investimentos de produção, em média, em torno de 5 anos da decisão de investimentos (FID – “Final Investment Decision”), requerem ações imediatas de planejamento e formulação de políticas para o fomento da expansão requerida da oferta de SAF.

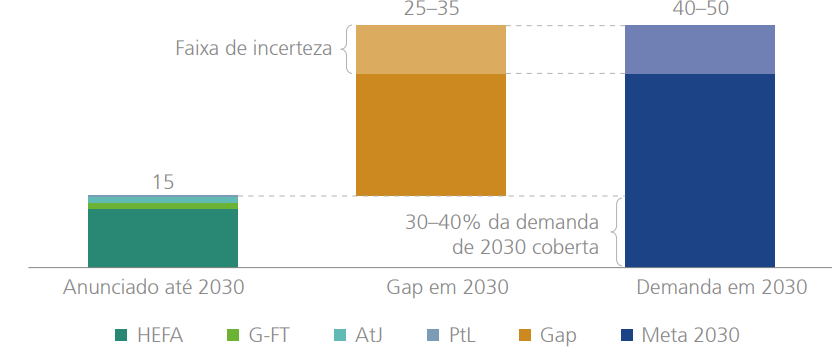

A título ilustrativo, Estudo do BNDES demonstra, com base em dados do WEF (World Economic Forum) que a capacidade global de produção projetada de SAF para o ano de 2030, de até 15 milhões de toneladas/ano (mta), equivalente a 18,75 bilhões de litros, é insuficiente para o atendimento da demanda projetada de 50 mta (62,5 bilhões de litros), resultando em um déficit de suprimento de SAF de até 35 mta (43,75 bilhões de litros) em 2030 em escala global.

Reprodução de BNDES.

Finalmente, para o ano de 2050, o estudo do BNDES projeta uma demanda global anual de SAF de até 390 mta (487,5 bilhões de litros), o que representa um salto extraordinário, comparativamente ao consumo de 0,27 mta (337,5 milhões de litros) observado em 2022, correspondente a 0,1% do consumo global de QAV, o que reforça a necessidade de planejamento e estruturação de novos projetos voltados à expansão da oferta.

Merece menção estudo, realizado em 2021, pela RSB (Roundtable on Sustainable Biomaterials), em parceria com Agroicone (consultoria brasileira especializada), denominado “Feedstock Availability for Sustainable Aviation Fuels in Brazil – Challenges and Opportunities”, que realizou o levantamento da disponibilidade e o potencial de resíduos de base biológica no Brasil (resíduos de cana e madeira, sebo bovino e óleo usado de cozinha) para a produção de SAF, que conclui a potencialidade de produção de até 12 bilhões de litros/ano de SAF nas diversas rotas tecnológicas (HEFA, AtJ e G-FT), portanto superior à demanda total de QAV anual (6,8 bilhões de litros – base 2023). Este potencial produtivo poderia garantir a autonomia plena de SAF para o país (inclusive em cenários futuros, de misturas de até 100%), além de permitir excedentes exportáveis, a partir da organização de cadeias de suprimento, logística adequada e certificação de sustentabilidade.

No cenário de ações de fomento da indústria de SAF já adotadas no Brasil, merece destaque iniciativa do BNDES, que em 2024, em conjunto com a Financiadora de Estudos e Projetos (Finep), realizou uma chamada pública para financiamento de Planos de Negócios para investimentos em combustíveis de aviação, com o limite de R$ 6 bilhões, com foco no fomento de Planos de Negócios relacionados a investimentos na produção e no desenvolvimento tecnológico de SAF (e também para navegação). Foram recebidas 43 propostas relacionadas a SAF, com R$ 120 bilhões em investimentos potenciais.

Estudo do MIT (Massachussets Institute of Technology), constante de Relatório publicado em dezembro de 2024, que analisa as políticas de transição energética para o setor de aviação na América Latina para alcançar o “net zero” (participação de SAF de até 65% no consumo de combustível de aviação) em 2050, estima serem necessários investimentos para ampliação do parque produtivo de SAF em seis países da América Latina, entre 2025 e 2050 (Brasil, Chile, Colômbia, Equador, México e Peru), no valor de US$ 204 bilhões, com destaque para o papel do Brasil, que, dada sua relevância e potencialidade no mercado de SAF, requer investimentos em torno de 41% (US$ 84 bilhões) do total estimado para a região.

Na esfera normativa, destacam-se a proposta de Decreto de regulamentação do SAF (ProBioQAV), que se encontra concluída e deve ser publicada em breve, pelo Governo Federal e a proposta de regulamentação do mecanismo de concessão de empréstimos com recursos do FNAC (Fundo Nacional de Aviação Civil – FNAC), estabelecido pela Lei nº 14.978/2024, que estabelece contrapartida de aquisição de SAF produzido no Brasil, que propicie a redução de 0,05% adicional de emissão de GEE em relação aos compromissos estabelecidos pelo ProBioQAV.

Considerações finais

O Brasil e sua potencialidade na produção de matérias primas sustentáveis, com baixa intensidade de carbono, apresenta expressivo potencial para liderar a transição energética no setor de aviação global. As iniciativas em curso para a construção de biorrefinarias, num primeiro momento, majoritariamente voltadas para a Rota HEFA (a partir do uso de óleos e gorduras), sinalizam a capacidade de atendimento das reduções de emissões estabelecidas pelo ProBioQAV e parcela do CORSIA.

No entanto, dada a sua diversidade de potencial produtivo, o Brasil deve adotar uma postura tecnologicamente neutra, explorando as matérias primas e as respectivas rotas de produção de forma alinhada às vocações produtivas regionais. Nesse contexto, observa-se que a rota HEFA, incluindo o uso da macaúba, deve desempenhar papel importante no estímulo à produção doméstica e na viabilização do aprendizado industrial, porém limitada no médio e longo prazo, em razão das restrições à ampliação de oferta de matéria-prima. A rota AtJ se apresenta como oportunidade estratégica para a construção de uma posição de destaque brasileira no mercado de SAF, em razão da existência de uma indústria nacional de etanol que já opera em grande escala e com histórico de maturidade tecnológica, com uma matéria-prima que possui uma das menores intensidades de carbono do mundo. No médio e longo prazo, merece destaque a potencialidade de produção pelas Rotas G-FT e PtL, por meio de gaseificação de matéria orgânica sólida e uso de hidrogênio verde.

Adicionalmente, é de se destacar a potencialidade brasileira na produção de SAF a partir de resíduos (de cana e madeira, sebo bovino e óleo usado de cozinha), que, a partir da organização de cadeias de suprimento, logística adequada e certificação de sustentabilidade, pode contribuir para a produção de volumes expressivos de SAF, suficientes para o atendimento integral da demanda de combustível de aviação no país e a geração de excedentes exportáveis para os demais países, impulsionando a indústria nacional e contribuindo para a otimização da balança de pagamentos.

Para a viabilização da capacidade produtiva brasileira, torna-se necessária a adoção de política regulatória adequada, com foco em incentivos à produção e indução ao consumo, com ênfase em ações visando à qualidade e sustentabilidade do produto, pesquisa e desenvolvimento, fomento à infraestrutura e distribuição, regulação de mandatos para operadores aéreos, e políticas de incentivo e financiamento, levando-se em consideração estratégias para a captação de recursos e mecanismos de tributação da cadeia produtiva.

Na seara de investimentos, destaca-se a estimativa da necessidade de investimentos para ampliação do parque produtivo de SAF no Brasil, estimados em US$ 84 bilhões, para alcançar o compromisso de “net zero”.

Nesse contexto, a realização da COP30 no país, torna-se janela de oportunidade para a divulgação das potencialidades do Brasil na transformação energética do setor de aviação e oportunidade única para promover a captação de recursos (nacionais e internacionais) para implementação das estratégias de produção de SAF de forma sustentável e a preços competitivos para o suprimento da crescente demanda nacional e internacional, resultante dos compromissos climáticos já assumidos pelo setor de aviação, em escala global.

*Fábio Coelho Barbosa é engenheiro mecânico e mestre em Transportes. Pesquisador em Tecnologias Sustentáveis de Propulsão e Planejamento de Transportes. Servidor público federal e atualmente ocupante do cargo de secretário-adjunto (Transportes), da Secretaria Especial do Novo PAC (Programa de Aceleração do Crescimento), do Governo Federal.

As opiniões dos autores não refletem necessariamente o pensamento da Agência iNFRA, sendo de total responsabilidade do autor as informações, juízos de valor e conceitos descritos no texto.