Pedro Fernandes* e Francisco Gildemir**

Projetos de infraestrutura, em geral, são compostos por atividades complexas, envolvendo diferentes arranjos de crédito, de câmbio, múltiplos financiadores.

Um complicador adicional é a característica de execução intertemporal. Isto é, do momento da concepção do projeto e do exercício da opção de sua execução, até a sua conclusão, e consequente início do ciclo de receitas podem se passar muitos anos.

Neste interim, a capacidade de antecipar o futuro e, consequentemente, se preparar para eventuais contingências, conduz a uma gestão de projetos menos arriscada e com maior probabilidade de sucesso em termos de equilíbrio financeiro e de execução física.

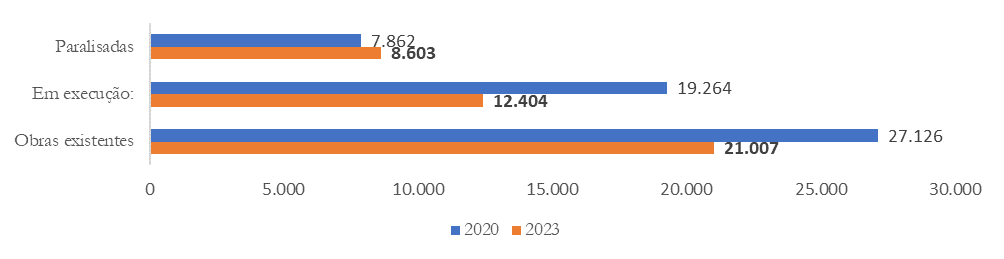

Por exemplo, recentemente[1], o TCU (Tribunal de Contas da União), no escopo do processo TC 009.197/2022-2, que versa sobre a carteira de obras financiadas com recursos públicos do OGU (Orçamento Geral da União), encontrou que, das 21 mil obras existentes, 8,6 mil estão paralisadas.

Em comparação com os últimos três anos, a porcentagem saiu de 29% em 2020, para 41% em 2023. Este aumento de obras paradas se deu mesmo num cenário de elevação do aporte de investimentos, que foi de R$ 75,95 bilhões em 2020 para R$ 113,65 em 2023.

A análise do TCU aponta que “o cenário é reflexo de insuficiência de coordenação, planejamento, priorização, e de monitoramento e avaliação”.

Gráfico: panorama de execução de obras financiadas pelo OGU

Em grandes obras, com período de conclusão superior a um ano, o planejamento eficaz demanda a verificação do fluxo esperado de receitas. Na esfera pública, o orçamento é aprovado anualmente.

Isto é, a obra ter recursos aprovados para seu primeiro ano, não indica, não necessariamente, que disporá dos recursos para avançar o cronograma físico dos anos seguintes. A instabilidade macroeconômica inerente a economia brasileira demanda ainda maior cuidado com o futuro.

O mesmo pode-se dizer de projetos de infra tocados via PPPs (Parcerias Público-Privadas) ou concessão a iniciativa privada. Vislumbrar para onde vão os principais preços inerentes ao projeto, os juros básicos da economia, o que se pode esperar da atividade econômica no período subjacente ao cronograma da obra auxiliar é fundamental para que a decisão do seguir ou não com o projeto seja lastrada por uma racionalidade econômica.

A evolução da econometria, dos métodos estatísticos, e principalmente, da capacidade computacional agregaram grande acurácia nas estimativas. Há centenas de métodos diferentes, cada um com suas especificidades e aplicações. Porém, todos com o objetivo de gerar uma boa estimativa sobre o futuro

Contudo, os métodos, por mais potentes que sejam, não constituem uma adivinhação. O produto da execução de algoritmo de previsão não é um número sem variabilidade e indiscutível.

Trata-se, pois, em um “chute no gol”. Mas pode bater na trave, os métodos podem aproximar mais e mais do gol a depender dos dados e de características controláveis da economia.

Assim, se um noticiário indica que o PIB (Produto Interno bruto) de 2025 irá crescer 2,5%, não é certo que isso ocorra, mas bem provável. O produto da aplicação de métodos estatísticos com foco em previsão é desvendar uma distribuição de valores possíveis para o futuro. Com essa informação em mãos o executor dos projetos pode se preparar para várias possíveis contingências.

Outrossim relevante é que não há o melhor método em previsão, e sim boas práticas. Isso principalmente pelos vários vieses que analistas e decisores possuem com crenças e racionalidade limitadas.

Sumariamente, estabelece-se o algoritmo estatístico a ser utilizado para previsão com etapas que robusteçam a precisão, ampliando os benefícios com mínimos custos

Um algoritmo alicerçado na boa literatura econométrica, deve dispor da capacidade de padronização das variáveis, pois, às vezes as estimações possuem variáveis com diferentes unidades de conta, como volume exportado, preço, índices de mercado, ou de incerteza, e etc.

Assim, ao padronizar as variáveis, seja via linearização, ou por normalização por desvio padrão, ou mesmo por componentes principais, contribui-se para a redução da variância das estimativas, melhorando a qualidade informacional fornecida pela previsão.

Uma característica fundamental, principalmente quando se tem uma diversidade elevada de variáveis é o algoritmo dispor de uma etapa de seleção de variáveis. É possível, a título de exemplo, que para estimar a receita tributária de um estado brasileiro o analista tenha disponível 200 variáveis observadas mensalmente em 10 anos.

Usar todas essas variáveis parece bem informativo, porém demandará custo computacional elevado e pode resultar em problemas estatísticos de sub ou superestimação do efeito de alguma variável. A solução é reduzir dimensionalidade, aplicando métodos estatísticos para selecionar um subgrupo desse conjunto de variáveis, digamos 20.

Essa prática em previsão agrega qualidade estatística, e informacional. Ha métodos como LASSO, XGBT, ou Random Forest que, quando bem aplicados, executam muito bem esse papel com baixo custo computacional

É importante que o algoritmo disponha de um conjunto de métodos avaliados num ambiente de treino e teste. Permitindo, assim, que o erro dos modelos seja mensurado a partir de observações que não estavam presente no conjunto de dados com o qual os métodos foram treinados.

Por exemplo, em um modelo de previsão do PIB do Brasil é pertinente que os métodos sejam treinados usando valores até 2022, e que se utilize as observações de 2023 para testar o erro da previsão de cada método, avaliando a capacidade que cada um de identificar a dinâmica do PIB do Brasil

Ainda, é crucial mencionar que a literatura econométrica vem demonstrando, que não havendo um único método superior em tudo aos demais, é importante que o algoritmo de previsão conte com a capacidade de produzir combinações dos métodos estimados.

Ou seja, é importante combinar as estimativas e produzir previsões hibridas. Em geral, pode-se produzir estimativas mais simples, como a média entre os 5 melhores métodos em termos de alguma medida de erro escolhida, ou pode-se ainda utilizar métodos estatísticos para produzir essas combinações.

O importante aqui é que a literatura demonstra que modelos híbridos, em geral, erram menos, e consequentemente são superiores a estimativas produzidas por métodos específicos.

Destaque-se, não só com conhecimento técnico sustenta a capacidade de previsão. É preciso que a equipe responsável pela produção de estimativas esteja em contato com profissionais especialistas do setor.

Esses podem ajudar na construção do banco de dados e no ajuste das estimativas a realidade com informações conjunturais, de especificidade do setor, de aspectos ambientais, de aspectos institucionais, ou outros, que podem garantir fiabilidade aos resultados das previsões.

Diante do exposto, é necessário concluir que durante a fase de planejamento, e execução do projeto, o uso da capacidade de previsão econométrica, notadamente, a habilidade de projetar cenários macroeconômicos com informações-chave, como PIB, emprego, taxa básica de juros, dólar e inflação permite a gestão do projeto melhor e maior capacidade de administração de risco.

Riscos catastróficos podem ser evitados, situações econômicas adversas podem ser antecipadas e consideradas previamente na forma de contingências. O que concede maior robustez e confiabilidade ao planejamento financeiro, sendo elemento definidor de bons resultados econômicos, e sociais de projetos de infraestrutura.

[1] Em 18/10/2023 foi publicado o acórdão.