João Mello* e Filipe Soares**

O Brasil enfrenta hoje um entrave na transição energética: o aumento expressivo do curtailment, o corte compulsório de geração, das eólicas e solares sistêmicas. O problema, que compromete novos investimentos em energia renovável, é causado por questões estruturais e maior oferta do que demanda de energia.

Os geradores renováveis estão enfrentando dificuldades de fluxo de caixa com a perda de receita, no entanto o sinal de preço numa situação de excesso de oferta deveria ser muito baixo para incentivar o consumo. Em vários mercados mundiais que passam por estes episódios de excesso de oferta, o preço é zero ou até mesmo negativo. Quando? Exatamente no excesso de oferta. No mercado brasileiro o modelo de formação de preços oferece valores bem significativos em torno de R$ 300 por MWh nos momentos de excesso de oferta. Não se sustenta do ponto de vista analítico.

O mais estranho é que quando a oferta é maior que a demanda, em qualquer livro básico de economia é certo que o valor do produto se torna bem mais baixo ou mesmo nulo. A modelagem atual do preço está indo em direção oposta.

Este sinal equivocado de preço onera ainda mais o curtailment porque está ocorrendo no momento de maior sobra de energia, ou seja, quando os geradores renováveis precisam comprar lastro de terceiros.

Com o PLD (Preço da Liquidação das Diferenças) inflado, os geradores renováveis penalizados pelo curtailment precisam se expor ao mercado para cobrir perdas. Quando isso ocorre em um ambiente de preços duas a quatro vezes mais altos, a conta simplesmente não fecha. A situação se agrava com a variação de preços entre regiões e com a crescente diferença de valores ao longo do dia, que afeta diretamente a geração solar. Temos, então, uma verdadeira tempestade que recai sobre os geradores renováveis.

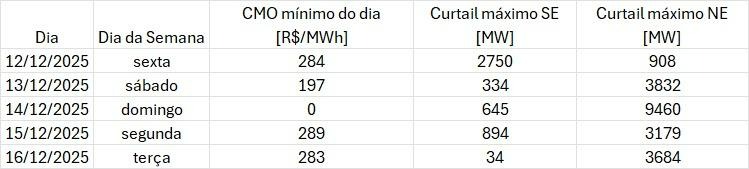

Um bom exemplo são os resultados mais recentes do período de 12 a 16 de dezembro como no quadro abaixo. Com a exceção do domingo 14 de dezembro, quando o CMO (Custo Marginal de Operação), que é o sinalizador do PLD, está com seu valor mínimo em zero, em todos os demais dias o CMO mínimo está entre R$ 200 a 300 por MWh. O valor mínimo ocorre ao longo da manhã e tarde de todos os dias, onde a energia solar está produzindo com mais intensidade.

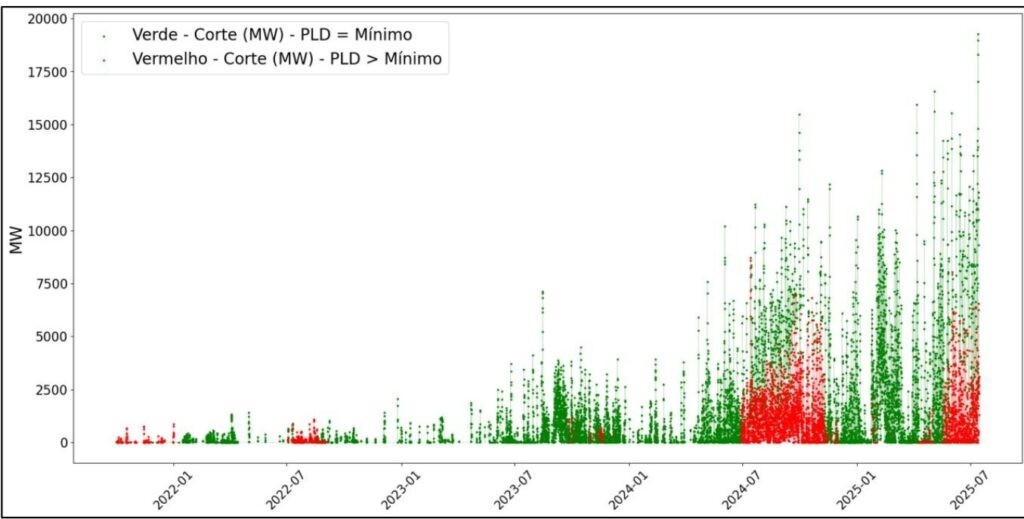

Em uma apresentação recente da CCEE (Câmara de Comercialização de Energia Elétrica) “Comportamento do PLD diante do cenário de excedentes de geração renovável” foi levantado num gráfico, como apresentado abaixo em vermelho, os momentos em que durante o “curtailment” o PLD não estava no mínimo. Notar que este efeito se potencializou a partir do ano de 2024 com o aumento da aversão ao risco nos parâmetros do CVaR. Ao longo de 2024 e 2025, muitas vezes o PLD ultrapassou o valor de R$ 300 MWh durante o “curtailment”.

A mudança nos parâmetros do CVaR em 2025 empurrou ainda mais esses agentes para uma crise econômica profunda, justamente quando o país mais precisa de uma matriz limpa, competitiva e segura.

Desde o início de 2025, alertas sucessivos indicavam que a mudança nos parâmetros de aversão ao risco da operação do sistema elétrico levaria a valores artificialmente elevados para o PLD, que é definido por modelos computacionais de otimização que incorporam esses níveis de aversão ao risco. Ainda assim, prevaleceu a lógica da cautela excessiva. Isso porque é mais fácil manter procedimentos conservadores do que revisar conceitos e enfrentar o debate técnico. O resultado foi a adoção de parâmetros de CVaR ainda mais restritivos do que a 2024, erro que vai se repetir em 2026.

Claro que esse agravamento dos prejuízos dos geradores com os cortes de energia não são o único problema causado pelo excesso de cautela, que aumenta os preços no mercado de curto prazo. A inflação voltou a pesar no bolso do brasileiro em 2025, e uma parte relevante desse aumento não veio dos alimentos nem dos combustíveis, mas da energia elétrica. O que parecia uma decisão técnica e discreta, restrita aos gabinetes do setor elétrico, acabou se transformando em um dos principais vetores inflacionários do ano. O consumidor pagou – e continua pagando – por uma percepção de risco exagerada que se mostrou equivocada.

O impacto macroeconômico é inequívoco. O PLD é inflado e, com isso, aumentou-se o despacho térmico além do necessário, elevando custos e pressionando tarifas, mesmo em um ano de hidrologia mediana. Os números falam por si. Em 2025, o país enfrentou sete meses de bandeira tarifária vermelha, algo difícil de justificar quando os reservatórios oscilaram entre 72% em abril para 44% em novembro. As bandeiras tarifárias, criadas pela Agência Nacional de Energia Elétrica (ANEEL) como um instrumento inteligente de sinalização e antecipação de receita, foram acionadas em excesso. O impacto inflacionário estimado da conta de luz ficou entre 1,28% e 1,92%, o que significa que até metade do teto da meta de inflação – 4,5% – pode ter sido consumida apenas pela energia elétrica.

O paradoxo é evidente: mesmo sem risco real de racionamento, o consumidor foi penalizado por uma “segurança” cara e ineficiente. E os efeitos não se limitam às residências. Indústria, comércio e consumidores livres viram seus custos aumentarem, reduzindo competitividade e realimentando a inflação. Trata-se de uma inflação estrutural disfarçada de prudência operacional.

A justificativa para a operação mais conservadora foi a garantia da segurança energética. No entanto, simulações mostram que esse argumento não se sustenta. Caso os parâmetros de aversão ao risco de 2024 tivessem sido mantidos em 2025, o nível dos reservatórios do Sudeste chegaria ao fim do período a 38%, contra os 40% observados, uma diferença final de apenas 2% com uma variação média de 0,6% ao longo do ano.

O despacho térmico, por sua vez, teria sido cerca de 15% menor. Os preços médios do mercado de curto prazo quase dobraram com a nova modelagem. Ou seja: um pequeno ganho marginal em armazenamento custou um aumento explosivo nos preços. O CVaR excessivamente calibrado elevou de forma desproporcional o “valor da água”, como se o sistema estivesse sempre à beira de um racionamento.

A manutenção dos mesmos parâmetros para 2026 cria uma armadilha perigosa. Em um ano eleitoral, basta uma hidrologia ligeiramente pior para que os preços e, consequentemente, a inflação disparem. Se 2025 já mostrou o custo desse “seguro caro”, basta imaginar um cenário semelhante ao de 2021. A energia elétrica, sozinha, poderia consumir toda a meta de inflação. O custo político e econômico seria inevitável.

O momento regulatório para ajustes formais já passou, mas a gravidade da situação exige pragmatismo. Intervenções excepcionais não devem ser tabu quando o custo da inação é tão alto. O próprio CMSE (Comitê de Monitoramento do Setor Elétrico) dispõe de instrumentos adequados para lidar com riscos reais, como despachos fora da ordem de mérito em situações conjunturais, com transparência e avaliação explícita dos impactos inflacionários.

O CVaR mostrou-se uma ferramenta inadequada para lidar com a complexidade atual do sistema. Sua calibração depende fortemente de matrizes e hipóteses conjunturais, funcionando como um jogo de tentativa e erro, só que com tarifas, inflação e competitividade em jogo. O problema central não é apenas a energia produzida em MWh, mas a potência disponível para atender à demanda principalmente nos horários de pico de consumo, sobretudo durante o segundo semestre.

O Brasil dispõe de instrumentos técnicos e institucionais para enfrentar esse desafio. Falta racionalidade econômica no desenho dos sinais de preço. Segurança energética é fundamental, mas não deve significar sobrecusto permanente pago pela sociedade.

Energia mais barata, despachável e eficiente não é utopia, é necessidade urgente. Conter a inflação, preservar renda e sustentar o crescimento passa por corrigir a lógica que empurra tarifas para cima sem retorno técnico efetivo. O país não pode continuar pagando por uma cautela que não entrega benefícios.

*João Carlos Mello é CEO e fundador da Thymos Energia, liderando os projetos de Consultoria, P&D e Gestão. É membro da ANE (Academia Nacional de Engenharia) e diretor-presidente do CIGRE Brasil. Mello é doutor e mestre em Engenharia Elétrica pela PUC-RJ. Atuou no Cepel (Centro de Pesquisas de Energia Elétrica).

**Filipe Soares é diretor de Consultoria da Thymos Energia; doutor e mestre em Sistema de Potência pela Escola Politécnica da USP, além de engenheiro eletricista pela Universidade Presbiteriana Mackenzie e certificado pela Harvard Business School Online. Ao longo de sua trajetória, liderou operações com responsabilidade plena por P&L, estruturou e conduziu negociações complexas e processos de M&A, spin-offs e reestruturações.

As opiniões dos autores não refletem necessariamente o pensamento da Agência iNFRA, sendo de total responsabilidade do autor as informações, juízos de valor e conceitos descritos no texto.