Fabiana Peixoto de Mello*, Viviane Falcão** e Francisco Gildemir Ferreira da Silva***

A renegociação de PPPs (Parcerias Público-Privadas) é um dos problemas mais antigos da pesquisa de transportes. A concessão brasileira é uma modalidade de PPP. Em maio deste ano, aproveitamos os dez anos do início da privatização dos aeroportos e publicamos um artigo sobre o assunto na Transport Policy. Examinamos a renegociação das concessões de 59 aeroportos privatizados entre 2013 e 2023, responsáveis por mais de 90% do tráfego de passageiros no Brasil.

As concessões aeroportuárias no Brasil encontraram diversas dificuldades, o que motivou solicitações de reversão dos contratos em São Gonçalo do Amarante, Viracopos e no Galeão. A ANAC (Agência Nacional de Aviação Civil) esteve sempre atenta às dificuldades enfrentadas e a cada rodada alterava o desenho buscando corrigir as deficiências que identificava nas anteriores.

A ANAC identificou, por exemplo, que permitir o pagamento dos prêmios ao longo do contrato favorecia lances muito altos e potencialmente menos viáveis. A partir da quarta rodada, determinou que os prêmios fossem pagos antecipadamente.

A ANAC também observou que a existência de tetos tarifários levava a ineficiências estruturais e subinvestimento, pois os concessionários não eram capazes de gerenciar a receita para fazer frente aos custos operacionais reais nem para se adaptar às demandas de pico. Esta rigidez contribuía para a congestão e a má utilização da infraestrutura aeroportuária. A partir da quinta rodada a ANAC introduziu modelos tarifários mais flexíveis.

Apesar de estes melhoramentos terem sido importantes, é uma pena que eles tenham vindo apenas para as concessões dos aeroportos menos relevantes, enquanto as concessões dos principais aeroportos vão continuar em vigor nos termos originalmente contratados.

A privatização dos aeroportos se deu em 7 rodadas. O primeiro aeroporto a ser concessionado foi São Gonçalo do Amarante (SBSG) – um projeto greenfield. A segunda e terceira rodadas tiveram por objetivo imediato preparar o país para receber as Olimpíadas e a Copa do Mundo. Focaram nos cinco principais aeroportos brasileiros – Brasília (SBBR), Confins (SBCN), Galeão (SBGL), Guarulhos (SBGR), e Viracopos (SBKP). Estas primeiras três rodadas com os principais aeroportos brasileiros serviram de experimento para as demais rodadas com aeroportos menos relevantes.

Vários pesquisadores brasileiros estudaram as falhas das concessões aeroportuárias. Eles documentaram as enormes crises financeiras enfrentadas pelos concessionários – principalmente das primeiras três rodadas. E a crise da Infraero, que continuou a deter 49% dos cinco aeroportos das segunda e terceira rodadas, inclusive com obrigações de aporte de capital, enquanto tinha de prover para todo o resto da rede aeroportuária, em sua grande maioria deficitária.

Em nosso artigo testamos doze variáveis macroeconômicas, relacionadas ao desenho do contrato de concessão, à dinâmica da indústria de aviação, à regulação da tarifa, ao processo de leilão e ao contexto político. Avaliamos se estas variáveis aumentaram ou diminuíram a probabilidade de renegociações.

Concluímos que há três fatores importantes que explicam a ocorrência das renegociações: desvalorização cambial, existência de tetos tarifários, e movimentos de passageiros.

A existência de tetos tarifários aumenta a chance de renegociação pois limita a habilidade dos concessionários de gerenciar a receita. O aumento do movimento de passageiros, por outro lado, reduz a chance de renegociação. Naturalmente, pois o movimento de passageiros está intrinsecamente relacionado às receitas aeronáuticas e não-aeronáuticas.

Mas a principal explicação para a ocorrência de renegociações foi a desvalorização do real brasileiro em relação ao dólar norte-americano. Há três razões principais para isto.

- A depreciação do real aumenta o custo do combustível aeronáutico, que junto com o trabalhista é o principal custo das companhias aéreas. Este aumento de custos tende a reduzir os volumes de carga e passageiros e, portanto, colocar pressão indireta nos aeroportos.

- A depreciação do real afeta todo a cadeia do setor aeroportuário, incluindo operações de carga aérea e receitas de serviços não aeronáuticos, como varejo e estacionamento.

- A depreciação do real afeta os custos de financiamento dos aeroportos. Todos os aeroportos dependem fortemente de financiamentos, estando altamente alavancados, especialmente os das segunda e terceira rodadas, que estavam obrigados a realizar investimentos desvinculados da demanda real.

Apesar de os financiamentos dos aeroportos não serem denominados em moeda estrangeira, a taxa de câmbio explica a renegociação muito melhor que a variação da própria taxa SELIC. Isto porque a taxa de câmbio captura uma gama bem maior de efeitos macroeconômicos, instabilidade, aumento de custos operacionais e pressão inflacionária. Além disto, a taxa de câmbio afeta diretamente a SELIC por inúmeros mecanismos fartamente documentados na literatura.

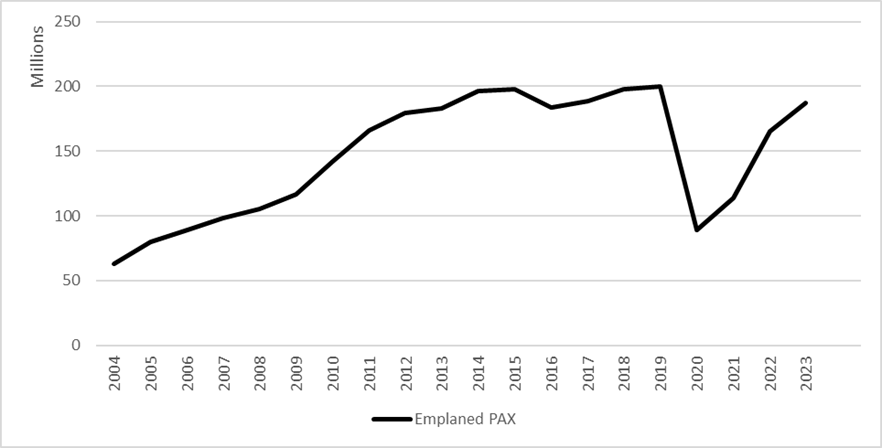

Para ilustrar o impacto dos choques macroeconômicos na privatização do setor aeroportuário, é importante lembrar que a privatização começou em 2012. Entre 2004 e 2011, a quantidade de passageiros embarcados nos aeroportos privatizados cresceu 183,29% (Figura 1). Nos 10 anos anteriores a 2012, o crescimento anual do PIB foi marcado por flutuações, com uma tendência geral de expansão entre 2004 e 2008 interrompida apenas por uma queda acentuada em 2009 devido à crise global, mas com um forte pico de recuperação em 2010 (Figura 2). Desde então, o PIB caiu e a taxa de câmbio subiu, indicando uma desvalorização progressiva do real em relação ao dólar.

Figura 1- Quantidade de Passageiros Embarcados nos Aeroportos Privatizados (2004-2023)

Figura 2 -Taxa de Câmbio BRL/USD e Crescimento do PIB Brasileiro (2000-2023)

Neste contexto, destacamos a diferença entre o crescimento real do PIB e as projeções apresentadas nos estudos de viabilidade do governo para as concessões aeroportuárias no Brasil (Figura 2). Esses estudos serviram como referências não vinculantes, oferecendo orientação, mas sem garantias quanto à demanda. Muitas das previsões e basearam-se em premissas relacionadas a múltiplos de crescimento do PIB, implicando expectativas de expansão econômica sustentada.

Importante observar que a variação do PIB, nacional ou local, não foi importante para prever a renegociação. Apesar de o PIB local afetar indiretamente elementos-chave da concessão, a instabilidade macroeconômica capturada pela desvalorização do real teve um impacto mais imediato nas renegociações que tendências de crescimento econômico.

Algumas das explicações para as falhas das concessões muito discutidas no meio aeronáutico não foram confirmadas pela nossa pesquisa. Uma delas é o overbidding. Os altos prêmios pagos no leilão não foram importantes para as renegociações. No entanto, quanto mais competitivo o leilão, maior a chance de renegociar. Ou seja, os altos prêmios foram em grande parte resultado de dinâmicas competitivas durante o leilão.

O pagamento do prêmio adiantado – objeto de tanta discussão – também teve uma importância muito limitada, sugerindo que os problemas enfrentados pelos concessionários foram impactados mais intensamente pela volatilidade macroeconômica do que pela necessidade ou não de desembolso inicial de capital.

Em suma, as evidências indicam que as renegociações foram impulsionadas principalmente por choques econômicos externos, e não por falhas estruturais no desenho das concessões. Os desafios enfrentados pelos operadores aeroportuários não se originaram tanto dos altos prêmios pagos pelos ativos, mas da desconsideração dos riscos macroeconômicos, como recessões e volatilidade cambial, que se manifestaram após a concessão dos aeroportos.

As implicações deste estudo são claras. Riscos macroeconômicos devem ser integrados nos modelos de concessão para garantir a resiliência financeira. É essencial abordar a instabilidade macroeconômica inerente ao Brasil nos modelos de concessão, pois não fazer isso pode resultar em contratos financeiramente vulneráveis. No caso brasileiro, os prêmios pagos foram altos, muito provavelmente porque os licitantes desconsideraram os riscos macroeconômicos pois se fiaram na continuidade da trajetória de crescimento que precedeu as privatizações.

Em mercados emergentes, há sempre a questão de como balancear os riscos: incorporar proteções contra a instabilidade econômica, o que pode aumentar os prêmios, ou abrir mão dessas proteções, o que resulta em estruturas de concessão frágeis e propensas ao fracasso. Por outro lado, contratos mais flexíveis também podem criar ineficiências que levam a preços mais altos e serviços menos competitivos para os usuários. Equilibrar esses fatores é essencial para garantir tanto a resiliência operacional quanto a acessibilidade pública na infraestrutura aeroportuária do Brasil.

Na prática, a nossa pesquisa traz algumas lições importantes para os modelos de concessão brasileira:

- O planejamento das estruturas a serem concessionadas deve dar ao governo a possibilidade de aprender com os seus erros com o menor impacto possível. Contratos de concessão de transporte são complexos e incompletos pela sua própria natureza. Por isso, é essencial testar os modelos em estruturas de menor relevância e, somente após os ajustes necessários, aplicá-los em infraestruturas de maior importância.

- As obrigações de investimento devem ser vinculadas diretamente a marcos de demanda real ou limites de receita, ao invés de taxas de crescimento projetadas. Esses mecanismos proporcionariam estabilidade durante períodos de turbulência econômica, reduzindo a probabilidade de sobre investimento em períodos de incerteza.

- Os marcos regulatórios devem incorporar mecanismos de receita flexíveis vinculados ao volume de passageiros pagos. Embora os tetos tarifários tenham a intenção de proteger os consumidores, sua inflexibilidade limita a capacidade dos operadores de adaptar a receita às mudanças das condições econômicas.

* Fabiana Peixoto de Mello é pesquisadora no Instituto Superior Técnico da Universidade de Lisboa.

** Viviane Falcão é professora na Universidade Federal de Pernambuco.

*** Francisco Gildemir Ferreira da Silva é professor na Universidade Federal do Ceará e na Universidade de Brasília.

As opiniões dos autores não refletem necessariamente o pensamento da Agência iNFRA, sendo de total responsabilidade do autor as informações, juízos de valor e conceitos descritos no texto.