Gabriel Vasconcelos, da Agência iNFRA

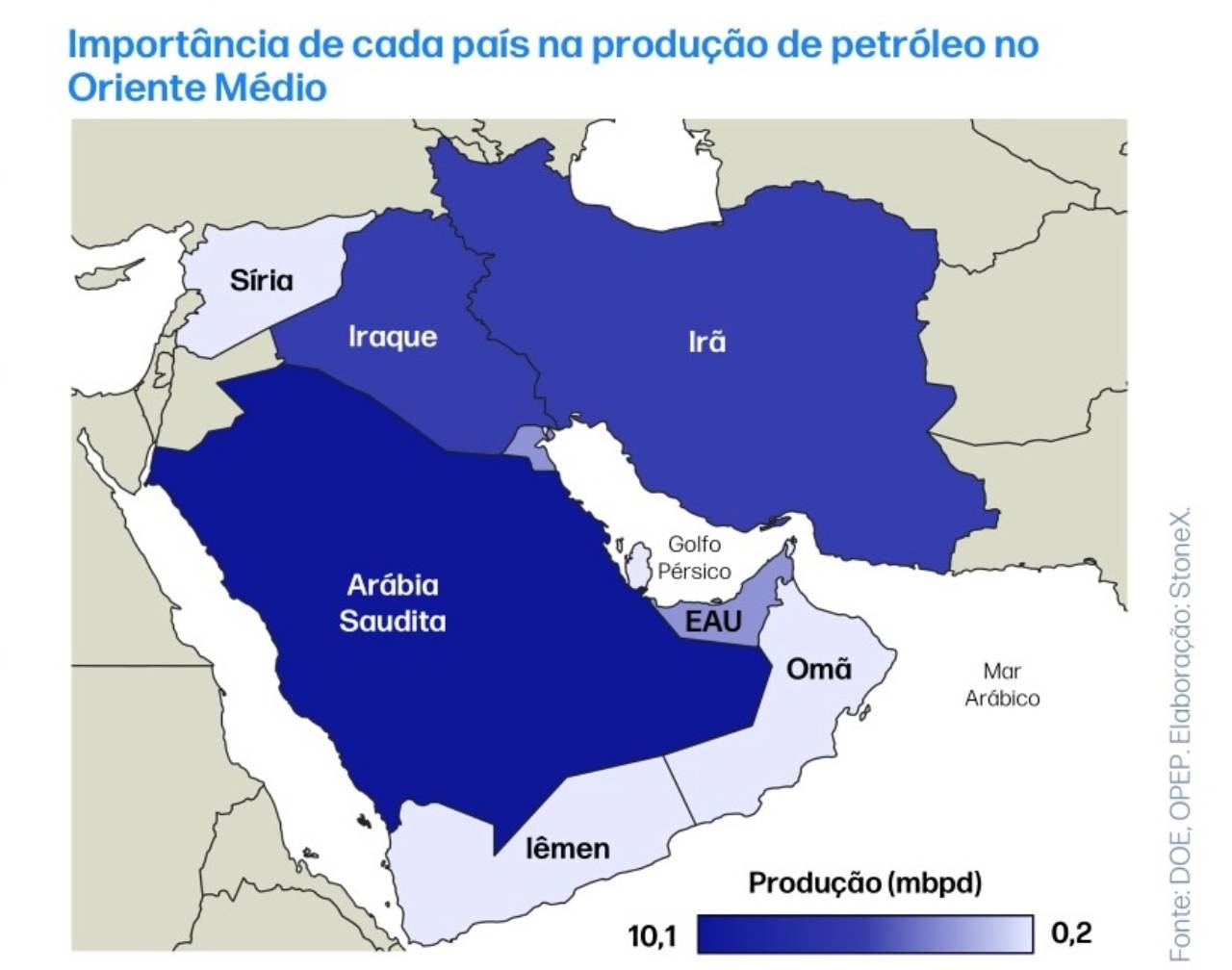

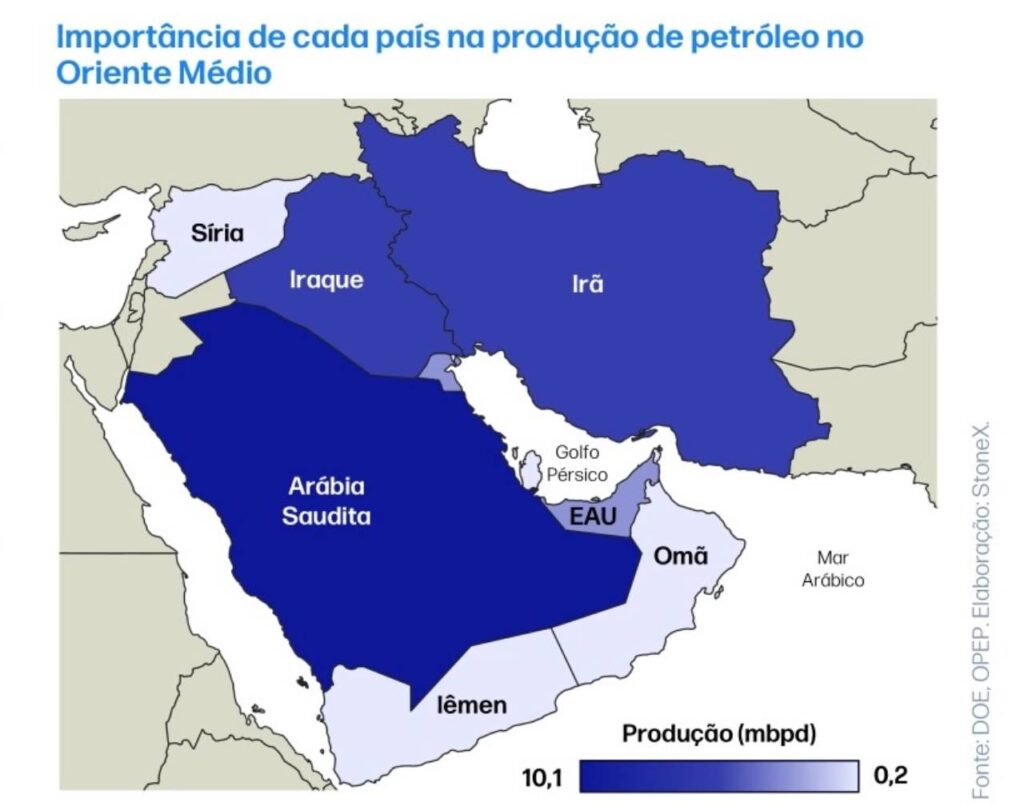

A cotação do barril de petróleo do tipo Brent disparou após os ataques dos Estados Unidos e Israel ao Irã, que resultaram na morte de lideranças do país persa e comprometimento do estreito de Ormuz, em resposta iraniana. Ormuz é o fio d’água por onde passam navios carregados com algo entre 15% e 20% de todo o petróleo produzido no mundo diariamente, ou seja, fatia relativa não somente ao Irã (2,9%), mas principalmente à Arábia Saudita, que responde por 9,5% da oferta global, além de Iraque (3,9%), Emirados Árabes Unidos (3,2%) e Kuwait (2,4%).

Segundo analistas, as próximas semanas devem ser marcadas por volatilidade em cima de uma base de preços bem mais alta que a esperada pelo mercado para 2026. Ainda assim, as reservas elevadas de óleo bruto em grandes economias, como China, Estados Unidos e Rússia, podem equalizar a oferta de produto e frear uma escalada ainda maior dos preços.

Durante toda a tarde desta segunda-feira (2), a commodity para maio era negociada próximo aos US$ 78 por barril, uma alta de 7% ante o preço de fechamento anterior, mas já tinha superado a faixa dos US$ 81 na abertura do mercado. O movimento consolida a expectativa de alta com fundo geopolítico das últimas semanas, quando Washington e Teerã tropeçavam nas tratativas por um acordo nuclear definitivo. O nível de preço do momento é inimaginável para um mercado que, observando fundamentos de oferta crescente e demanda morna, projetava o barril de Brent a US$ 60 ou menos no início deste ano.

Bruno Cordeiro, especialista da consultoria de preços Stonex, destaca que rastreadoras marítimas dão conta de mais de 200 navios petroleiros ancorados no Mar Arábico – imediatamente abaixo do estreito de Ormuz – à espera de maior clareza sobre a situação. Pelo menos três embarcações, incluindo uma unidade petroleira de menor porte, já foram bombardeadas na região, afastando as transportadoras. E quem topar navegar pela região, vai operar com preços de frete bem mais altos, que compensem o risco.

“A situação deve resultar, no curto prazo, em uma redução temporária das exportações da região, o que deve influenciar em um aperto no balanço de petróleo em algumas regiões do globo, com foco para os mercados asiático e europeu, que são os principais demandantes do petróleo provido pelo Oriente Médio”, diz Cordeiro.

Para as próximas semanas, diz o especialista, a expectativa é de manutenção dos preços em patamares elevados, mesmo com a decisão da OPEP+ (Organização dos Países Exportadores de Petróleo e aliados) de aumentar em mais de 200 mil o teto de produção para abril dos seus países associados. O mercado entende que esse aumento de produção, embora venha para aumentar a oferta, pode ter efeitos limitados, uma vez que a maior parte do fluxo vem de países do Golfo Pérsico. E, na visão de Cordeiro, alternativas de escoamento pelo Mar Vermelho, Mar Mediterrâneo ou oleodutos terrestres são “limitadas” frente à logística instalada no trajeto tradicional (Ormuz – Mar Arábico).

Papel das reservas

Marcus D’Elia, sócio da Leggio Consultoria, concorda sobre o horizonte mais sustentado da cotação, que deve gravitar em torno de US$ 80, podendo atingir os US$ 100, a depender do tempo de travamento do estreito. Em ambos os casos, as reservas globais devem funcionar como um colchão, amortecendo o desequilíbrio entre oferta e demanda.

“No caso de um período curto, de até 10 dias, pode haver volatilidade do preço do barril, chegando temporariamente aos US$ 100. Os estoques de petróleo na China, Japão e Coreia estão entre 100 e 200 dias de importação. Logo, este volume supriria o período. A situação da Índia é mais complicada, pois seus estoques estão em torno de 60 dias”, diz D’Elia.

“Agora, se a interrupção do estreito se prolongar por até 40 dias, outras regiões, como EUA e União Europeia também podem consumir seus estoques, reduzindo a pressão de demanda e, com isso, contendo a alta de preços. Porém, neste caso, é esperada volatilidade maior na cotação, ao redor de US$ 100”, continua. Já o comprometimento da rota por mais de 40 dias, diz o consultor, é improvável, mas levaria a uma “falta estrutural” de petróleo no mundo, com consequências imprevisíveis para a cotação.

Estoques de China e EUA

Cordeiro, da Stonex, também vê nas reservas de petróleo um fator importante de contenção dos preços no curto prazo.

“Desde o ano passado, a China vem promovendo uma política agressiva de recomposição das reservas do país, com investimentos recentes em estocagem ampliando o potencial de compra do país. O aumento da utilização desses estoques em momento de preços mais elevados, com a China buscando atender parte da demanda doméstica, pode resultar em um número maior de barris disponíveis no mercado”, diz Cordeiro. De fato, diretamente afetada pela conjuntura, a Arábia Saudita é a segunda maior fornecedora da China, só atrás da Rússia.

O especialista também cita a possibilidade de os próprios Estados Unidos usarem estoques estratégicos para aplacar a alta da cotação, assim como fez no início da guerra da Ucrânia, quando a Casa Branca colocou à venda 180 milhões de barris. Mas afirma que o movimento é considerado improvável, justamente porque as reservas americanas ainda não teriam se recuperado dessa intervenção de 2022.

Rússia

A situação pode, indiretamente, ajudar o escoamento da produção russa, crescentemente embargada por Estados Unidos e União Europeia. Segundo os especialistas, seria natural que, ante a falta de petróleo do Oriente Médio, alguns consumidores, sobretudo países asiáticos, se mostrem inclinados a comprar ainda mais ou voltar a importar produtos russos.