Giovani Oliveira*, Igino Mattos** e Frederico Turolla***

No evento de infraestrutura social realizado pela Hiria e PSP Hub na Arena B3 em 2 de abril de 2025, a Pezco Economics divulgou um amplo estudo de inteligência de mercados de PPPs (Parcerias Público-Privadas) nos setores de saúde, educação e penitenciário, com projeções para os leilões nesses setores.

Naquela ocasião, a previsão para o Capex comprometido em 2025, no cenário-base, apontava para leilões de R$ 2,8 bilhões e o cenário otimista para R$ 3,3 bilhões. Ao longo do ano, nossas reavaliações e declarações na imprensa já davam conta de que a projeção otimista estava se tornando conservadora.

Encerrado o ano de 2025, a conta fechou com R$ 4,6 bilhões em Capex comprometido em leilões. Esse número ficou 37% acima da projeção otimista da Pezco. Um único ativo pode explicar a diferença entre a projeção e a realidade – é sempre difícil prever se cada ativo será leiloado dentro do ano.

O número observado mostrou que o mercado de infraestrutura social teve um desempenho, em 2025, ainda melhor do que se esperava. A ebulição vai continuar em 2026, que será o 19º ano desse mercado que fora inaugurado somente em 2008, cerca de cinco anos após a lei nacional de PPP.

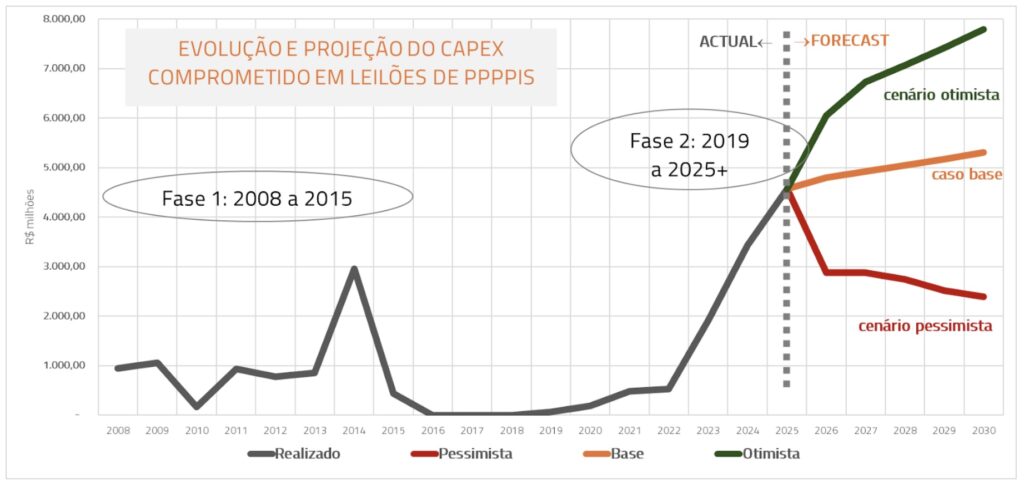

A projeção revisada da Pezco para os próximos anos, até 2030, está no gráfico a seguir, chegando, em valores de hoje, a investimentos anuais acima de R$ 6 bilhões no cenário base. O cenário otimista pode chegar à casa de R$ 8 bilhões ao ano, o que depende de melhorias institucionais e de desenhos de aprimoramento de crédito que estão acontecendo de forma ainda gradual.

Conforme o gráfico, foram leiloados, entre os anos de 2008 e 2025, um total de 38 contratos de longo prazo de infraestrutura social, sendo 20 na área de saúde (representando 53,8% do Capex comprometido), doze na área de educação (30,8% do Capex) e seis na área de segurança (15,5% do Capex). São majoritariamente contratos de PPP na modalidade de concessão administrativa, mas incluem também dois contratos em modalidade built-to-suit (estado de Rondônia e município de Atibaia-SP) e uma concessão de uso (HCM de Maringá-PR). Nem todos chegaram à assinatura, e alguns desses contratos assinados não chegaram ao seu termo contratual. Obviamente uma parte do Capex não foi realizada, assim como aditivos incluíram novos investimentos não capturados nesses dados de leilão primário.

Tomando-se a trajetória desde 2008 até 2025, em valores de hoje atualizados pelo INCC-DI, os leilões primários movimentaram comprometimentos de Capex de R$ 19,3 bilhões, em duas fases: a primeira, de 2008 a 2015, vendeu R$ 8,1 bilhões em oito anos. Esta fase foi interrompida por fatores macroeconômicos e pela operação Lava Jato, gerando um período de latência, nenhum leilão foi realizado entre 2016 e 2018.

A segunda fase, em pleno andamento, começou com a retomada desse mercado em 2019, e a curva embicou de forma íngreme desde então. Nesta segunda fase, já foram vendidos R$ 11,5 bilhões em sete anos. O movimento de estruturação continua intenso, com forte atividade de novos projetos.

A projeção Pezco mostra que, até 2030, no cenário-base, ainda poderão ser levantados novos R$ 25,2 bilhões em Capex. Isso significa que, no período de 23 anos (2008-2030), os leilões desses três setores terão movimentado investimentos de quase R$ 45 bilhões, chegando a R$ 55 bilhões no cenário otimista. Essas projeções são baseadas em dados e observações de estruturação de projetos, que podem se acelerar alguns anos à frente.

E o interessante é que a concorrência está aumentando nesses leilões, com o desenvolvimento de novos players. A média de licitantes na primeira fase era de 1,33 por leilão e na segunda fase já está em 2,26, um aumento de 70%. A média de leilões do setor de saúde, que era muito próxima da unidade, teve um aumento sensível nos leilões mais recentes. O leilão histórico do HRMS (Hospital Regional do estado de Mato Grosso do Sul), realizado em dezembro passado, teve o maior número de competidores na história das PPPs hospitalares no Brasil, com cinco propostas, e o maior deságio da história das PPPs de saúde, de 22%.

O universo de entes concedentes tende a crescer principalmente com a adesão de municípios. Na primeira fase foram onze leilões de estados e quatro de municípios. Na segunda fase, foram dez leilões de estados e já tivemos 13 de municípios. Novos projetos de infraestrutura social estão sendo estruturados em diversas partes do Brasil, em municípios pequenos, médios e grandes, assim como em estados que inauguram sua carteira. Como estados grandes e as principais capitais já estão resolvendo parte de sua carteira, um crescimento importante do mercado deverá vir de novos entes concedentes. Entre estes, a União Federal vai estrear no mercado trazendo ativos hospitalares de grande porte.

A pujança desse mercado nos leva a questionar as bases de nossas próprias projeções, ainda que não haja números visíveis de estruturação de projetos que deem suporte a uma revisão substancial para cima no horizonte próximo. Para alguns anos à frente nós esperamos, sinceramente, errar novamente as nossas projeções mais otimistas. Há bases reais se formando para que essas estimativas sejam muito melhores do que nossos modelos conseguem hoje captar!

*Giovani S. Oliveira é diretor de Negócios e Inteligência de Mercado da Pezco Economics.

**Igino Zucchi de Mattos é diretor de Project Finance e Capital da Pezco Economics.

***Frederico A. Turolla é sócio fundador da Pezco Economics.

As opiniões dos autores não refletem necessariamente o pensamento da Agência iNFRA, sendo de total responsabilidade do autor as informações, juízos de valor e conceitos descritos no texto.