Eduardo Jordão*

Um dos desafios mais críticos e mais generalizados nas concessões brasileiras é o de frear a aceleração dos débitos regulatórios. Ele resulta da lógica financeira das concessões, que faz com que qualquer dívida contraída no seu âmbito seja remunerada ao longo do tempo por meio da TIR (Taxa Interna de Retorno) do contrato ou da, assim chamada, taxa de desconto do fluxo de caixa marginal, que emula a TIR do contrato.

A finalidade dessa lógica é garantir a higidez do quadro no qual houve a decisão de investimento na concessão. Adiar investimentos, supondo manutenção de todas as outras condições, em regra aumenta a rentabilidade do projeto para o concessionário.

Na prática, essa circunstância contribui para o rápido acúmulo de passivos, que termina, em muitos casos, inviabilizando o adequado cumprimento do contrato.

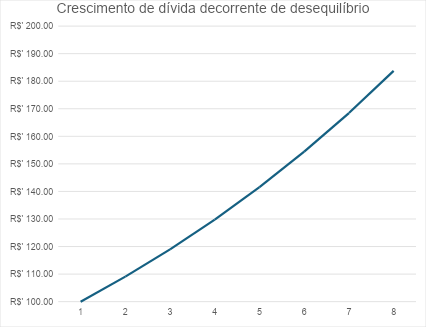

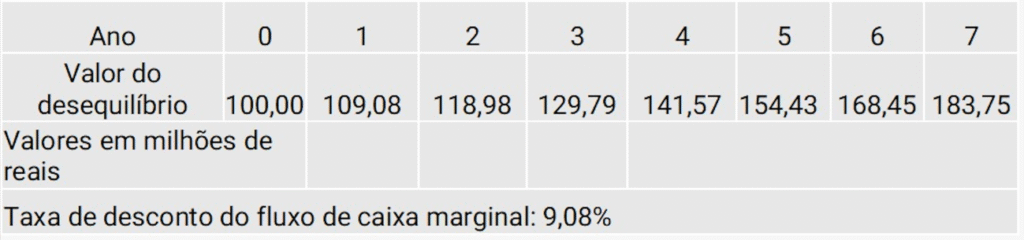

Para fins de ilustração, imagine-se o seguinte: o concessionário deixa de realizar algum investimento previsto para o ano X do contrato. Como decorrência automática, isso vira uma dívida com juros capitalizados (juros sobre juros) equivalentes à TIR do contrato. Passado um certo tempo, o passivo multiplica seu valor original e atinge patamares assustadores.

Veja o exemplo hipotético abaixo, considerando uma dívida inicial de R$ 100 milhões e uma taxa do fluxo de caixa de 9% – abaixo, por exemplo, da taxa de desconto do fluxo de caixa marginal da ANAC (Agência Nacional de Aviação Civil) e ligeiramente superior à utilizada pela ANTT (Agência Nacional de Transportes Terrestres) para tanto.

Se o exemplo acima é hipotético, situações semelhantes são muito frequentes nas concessões brasileiras. Daí a dúvida que motiva este artigo: o que fazer diante da dívida regulatória acumulada?

A solução mais comum tem sido a da renegociação. Ela é normalmente enxergada pelas partes como um “chamado à razoabilidade”, que teria como objetivo “evitar enriquecimento injustificado” das partes. Em alguns casos, propõe-se um recálculo da dívida para considerar que, “a partir de um certo momento, seria razoável que” o débito regulatório deixasse de ser remunerado via TIR e passasse a ser apenas corrigido por índices inflacionários, como o IPCA.

Apesar de servir ao propósito a que se destina (frear o acúmulo do passivo regulatório e manter a viabilidade da execução do contrato), a dificuldade está em estabelecer a justificativa e o marco a partir do qual tal mudança de índice passaria a ser “razoável”. Na prática, essa termina sendo uma solução casuística, dependente da mera barganha entre as partes, e com fundamentos construídos a posteriori, para justificar perante terceiros o resultado do acordo a que se chegou. Nos casos submetidos à renegociação perante a SecexConsenso (Secretaria de Controle Externo de Solução Consensual e Prevenção de Conflitos) do TCU (Tribunal de Contas da União), o fundamento da renegociação é o benefício econômico para o usuário da renegociação vis a vis as outras opções para saneamento da situação.

A coisa se resolve pela autocomposição entre as partes – juridicamente possível, claro, mas não necessariamente replicável. É salutar que as partes componham para evitar situações contratuais extremamente penosas, mas essa solução fica dependendo da vontade da parte que detém o crédito extraordinário, de maneira que é importante pensar em alternativas.

Em nossa prática, temos defendido que alternativa interessante (e frequentemente eficaz) depende apenas da boa interpretação e aplicação da distribuição de riscos contratual e das regras para recomposição em caso de desequilíbrios contratuais.

Ela passa por observar que, na maioria dos casos, o decurso do tempo que produziu o acúmulo do débito regulatório não pode ser atribuído exclusivamente ao concessionário. Mesmo nos casos em que a decisão por não realizar os investimentos devidos seja de responsabilidade do concessionário (o que não é sempre o caso), é possível que o decurso posterior do tempo que fez crescer o débito regulatório tenha o dedo também do Poder Concedente ou agência reguladora.

Imagine-se, por exemplo, que, após o adiamento dos investimentos, a situação contratual houvesse sido submetida para quantificação e liquidação em revisão ordinária. E que, em vez de resolvê-la, o poder concedente tivesse então protelado indefinidamente a questão, contribuindo para o acúmulo do débito regulatório, ainda que não o tendo originado. Nada incomum, certo?

Pois, nessa situação, o adequado seria considerar o atraso do poder público como “fato da administração”, gerador de um desequilíbrio contratual de montante igual à parcela do débito regulatório produzido em função desse atraso.

Dito mais claramente: se o poder público atrasou em cinco anos a decisão que deveria ter saneado o contrato, ao montante de débito regulatório gerado nesses cinco anos resulta crédito regulatório equivalente em favor do concessionário. Esses valores podem ser compensados entre si, na prática reduzindo o débito regulatório do concessionário.

Observe-se que, ainda que se entenda que os prazos da administração pública são prazos impróprios, isso evidentemente não importa que o seu descumprimento possa, impunemente, agravar a situação financeira do concessionário. Convém notar que o risco de descumprimento dos contratos (e dos seus prazos) é sempre atribuído à parte que o descumpre. Portanto, o atraso no cumprimento, ou descumprimento do contrato pela agência reguladora e/ou pelo poder concedente é risco seu, de maneira que cabe reequilíbrio a favor do concessionário por esse motivo.

Entender de outra forma seria permitir ao poder público que prorrogasse e ampliasse indefinidamente o débito regulatório do concessionário e se beneficiasse de sua própria inação, o que não é permitido no nosso direito. O poder público teria todos os incentivos para protelar a resolução do problema: omitir-se (ou tardar a agir) teria valor de investimento.

O problema é ainda mais evidente nos casos em que o contrato e os regulamentos atribuem à agência reguladora a prerrogativa de estabelecer a taxa de desconto do fluxo de caixa marginal. Nesse caso, além de estender o prazo em que ocorre a progressão do valor da dívida, a agência reguladora poderia estabelecer ainda a taxa de juros da qual se beneficia.

A aplicação da solução aqui proposta pode depender de algum esforço para contabilizar as passagens do tempo que podem ser atribuídas a uma parte ou a outra. Os seus méritos, no entanto, residem em que (i) a sua lógica é inconteste, e (ii) ela não depende da vontade do poder público de negociar.

*Eduardo Jordão é sócio do Portugal Ribeiro & Jordão Advogados. Professor da FGV Direito Rio. Doutor pelas Universidades de Paris e de Roma. Mestre pela USP e pela LSE. Foi pesquisador visitante em Harvard, Yale, MIT e Institutos Max Planck. O autor agradece a Mauricio Portugal Ribeiro, Felipe Sande e Tarcila Reis Jordão por valiosos comentários e sugestões a versões preliminares deste artigo.

As opiniões dos autores não refletem necessariamente o pensamento da Agência iNFRA, sendo de total responsabilidade do autor as informações, juízos de valor e conceitos descritos no texto.