Marcelo Araújo*

Antes de entrarmos em qualquer análise crítica, apontar distorções ou ainda oportunidades de melhorias e refinamentos – e todos nós temos uma ou mais a depender do ponto de vista – é preciso reconhecer o gigantesco avanço que já foi produzido por ambas as casas legislativas, trabalhando em conjunto com o governo federal e interagindo com estados, municípios e todos os setores da sociedade.

Estamos a poucos passos de interromper um ciclo de mais um século de aumento contínuo de complexidade na tributação de mercadorias e serviços no Brasil. Em 1915 foi instituído pela primeira vez um imposto sobre o consumo, que desde o início abusava do que se entendia pelo princípio da seletividade. Até então, existia o imposto de importação, que com sua miríade de alíquotas e especificidades já demonstravam, àquela época, o nosso apreço pela complexidade.

A lógica por trás de diversas incidências especiais era a de que a seletividade tinha, nos impostos sobre as vendas, a mesma função que a progressividade nos impostos sobre a renda: a equidade vertical. E com isso em mente fomos nos superando.

A década de 1960 foi particularmente profícua. Em 1965, para substituir o antigo IVC (Imposto de Vendas e Consignações) que era cumulativo, inventamos um imposto sobre a “circulação”, seja lá o que se possa entender por isso, que se pretendia não-cumulativo, nasceu com uma alíquota única de 15% e uma legislação federal unificada. E logo em 1966, criamos um anacrônico imposto sobre produtos industrializados, penalizando a agregação de valor no país.

O ICM (Imposto sobre Circulação de Mercadorias) da época foi sistematicamente desfigurado pela utopia de se permitir o crédito apenas àquilo que fosse incorporado “fisicamente” ao produto ou serviço comercializado. Esse tributo confundia tributação na origem, que na prática é sobre a produção e não sobre o consumo, que obviamente se dá no destino.

O caráter descentralizado do ICM foi reforçado na constituição de 1988, quando incorporou ainda o “S” de “alguns serviços”, já que o ISS (Imposto Sobre Serviços) seguia coexistindo. A eles se somaram o PIS (Programa de Integração Social) de 1975 e o COFINS (Contribuição para o Financiamento da Seguridade Social) em 1991, cada um com novas idiossincrasias.

O resultado de todo esse verdadeiro manicômio tributário é plenamente conhecido por todos os agentes econômicos e nos deixou um legado de tristes recordes: o mais complexo sistema tributário entre 100 países estudados em 2016 pela tradicional universidade LMU de Munique, Alemanha. Ou ainda pior, segundo estudo do INSPER (Instituto de Ensino e Pesquisa) e do CNJ (Conselho Nacional de Justiça), o Brasil é o recordista absoluto de contencioso tributário, com um total que chega a 75% do PIB (Produto Interno Bruto), ou cerca de R$ 5,4 trilhões, contra ridículos 0,28% nos países da OCDE (Organização para a Cooperação e Desenvolvimento Econômico). Não é preciso grande ginástica intelectual para imaginar o enorme impacto dessas disfunções na produtividade do país.

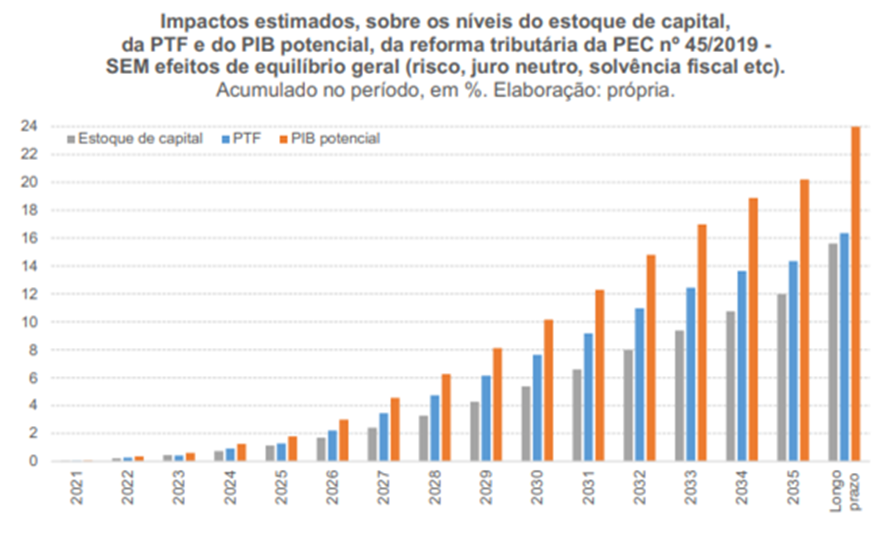

Portanto, há que se celebrar a profunda simplificação que a PEC (Proposta de Emenda à Constituição) 45/2019 trará com a redução de cinco impostos com milhares de leis e regras para apenas dois, com não-cumulatividade plena e legislação uniforme em todo o país.

Esses dois princípios estruturantes serão os grandes responsáveis pelo impulso de crescimento que os estudiosos estimam de 12% do PIB em 15 anos em um cenário conservador, podendo superar 20% se conseguirmos capturar maior parcela dos ganhos de produtividade com a simplificação, redução da judicialização, maior previsibilidade para contribuintes e entes federativos e maior transparência para o consumidor.

O imposto sobre combustíveis, a maior fonte de receita para os estados brasileiros, vem a ser um ótimo exemplo deste avanço. A instituição de um único modelo para combustíveis e biocombustíveis, tributado no destino, de incidência uma única vez na cadeia – monofasia, com alíquota específica por litro – ad-rem, única em todo o país e preservando um diferencial competitivo para estimular biocombustíveis, nos fará dar um salto gigantesco de ganho de eficiência em toda a cadeia, com redução da sonegação e fraudes, atração de investimentos em modais logísticos de alta volumetria, maior previsibilidade e simplicidade na arrecadação e maior facilidade de fiscalização.

Talvez tenhamos ainda espaço para dois ganhos adicionais. Primeiro, a revisão do imposto seletivo sobre petróleo e combustíveis fósseis, que infelizmente foi inserido na última etapa de tramitação no Senado.

Diante da existência de outros mecanismos como royalties, a CIDE (Contribuição de Intervenção no Domínio Econômico), o RenovaBio (Política Nacional de Bicombustíveis) e o futuro mercado de carbono, o setor e especialistas em tributação tem total consenso que o imposto seletivo não só contribuirá em nada, como servirá como desestimulo à novos investimentos e reduzirá parcialmente os benefícios que a simplificação tributária teria conquistado. A questão não é tanto a carga, já que os demais instrumentos poderiam endereçar este ponto, mas a forma inadequada e superposta, criando incertezas e complexidades desnecessárias em um setor extremamente relevante para o país.

O segundo ponto de preocupação é a reinserção do petróleo e combustíveis na lista potencial de exclusão de impostos na Zona Franca de Manaus (AM). Hoje já um tema de grandes distorções e disputas judiciais. Essa isenção, se implementada, estimulará o desvio de importação de produtos para aquela região, com grande ineficiência logística e enorme potencial de fraudes, pela natural dificuldade de monitoramento e fiscalização, sem agregar valor para a região. É um erro que não devemos repetir ou perpetuar.

Fica aqui a sugestão para aperfeiçoamento desses dois pontos no retorno à Câmara na próxima etapa de tramitação. São ajustes simples no texto que não deveriam impactar a prioridade maior que é a promulgação, ainda este ano, do conjunto central da PEC 45/2019, consensada entre Câmara e Senado. O Brasil precisa dar este passo e a hora é agora, para que possamos nos concentrar em 2024 na elaboração das complexas regulamentações infraconstitucionais necessárias à implementação efetiva e captura dos benefícios já a partir de 2025. Eu ainda acho que estamos subestimando o potencial de ganho de produtividade e, portanto, de retomada do crescimento e criação de riqueza que a reforma tributária trará. Até porque, virada essa página com sucesso, teremos mais incentivos para enfrentar os próximos desafios como a reforma da renda, da tributação sobre a folha e a reforma administrativa, que juntas podem criar um novo ciclo virtuoso e devolver ao Brasil a capacidade de sonhar com uma sociedade melhor e mais justa para seu povo.