Luiz Fernando de Mesquita Gronau, Dimara Moreira e Wagner Vasconcelos Veríssimo*

O setor de saneamento brasileiro passa por um período de euforia e expectativa desde a publicação do novo marco legal do saneamento básico, introduzido por meio da Lei nº 14.026/2020, em meados de julho de 2020.

A nova lei traz consigo a desafiadora missão de estimular a livre concorrência no setor, favorecendo a injeção de investimentos privados e a promoção gradual de desestatizações. Ao mesmo tempo em que a lei busca implementar mecanismos regulatórios que garantam o aumento da qualidade e eficiência dos serviços, tem como meta principal ações que desencadeiem o principal objetivo do novo marco: a universalização dos serviços de água e esgoto no país até o ano de 2033.

Neste contexto, este artigo pretende abordar os desafios pré e pós-marco legal e as oportunidades de negócios projetadas pelo novo ciclo de investimentos do setor de saneamento.

Breve histórico do saneamento no Brasil

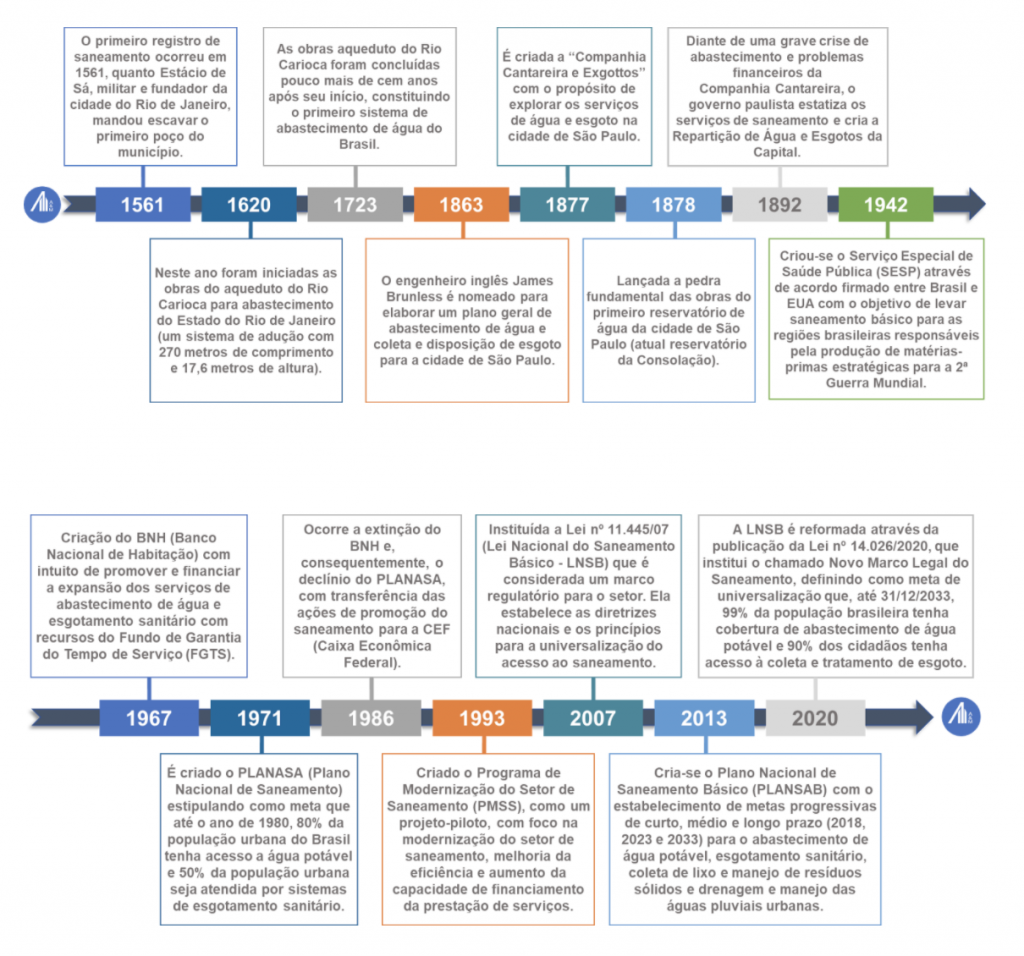

Embora a discussão envolvendo a universalização do saneamento básico tenha se tornado iminente nos últimos anos, a história deste setor evidencia a atuação da administração pública na tentativa da criação de um plano nacional capaz de promover e financiar a ampliação dos sistemas de abastecimento de água e esgoto em todo o território brasileiro.

Ao remontar a história do segmento de saneamento, é curioso notar que temas como atraso de obras, crise hídrica e performance financeira das companhias de saneamento estão presentes desde o período colonial, conforme pode ser verificado pela linha do tempo a seguir que ilustra o histórico do setor e descreve eventos importantes que gradualmente culminaram na publicação do novo marco legal.

O saneamento básico: conceito primordial

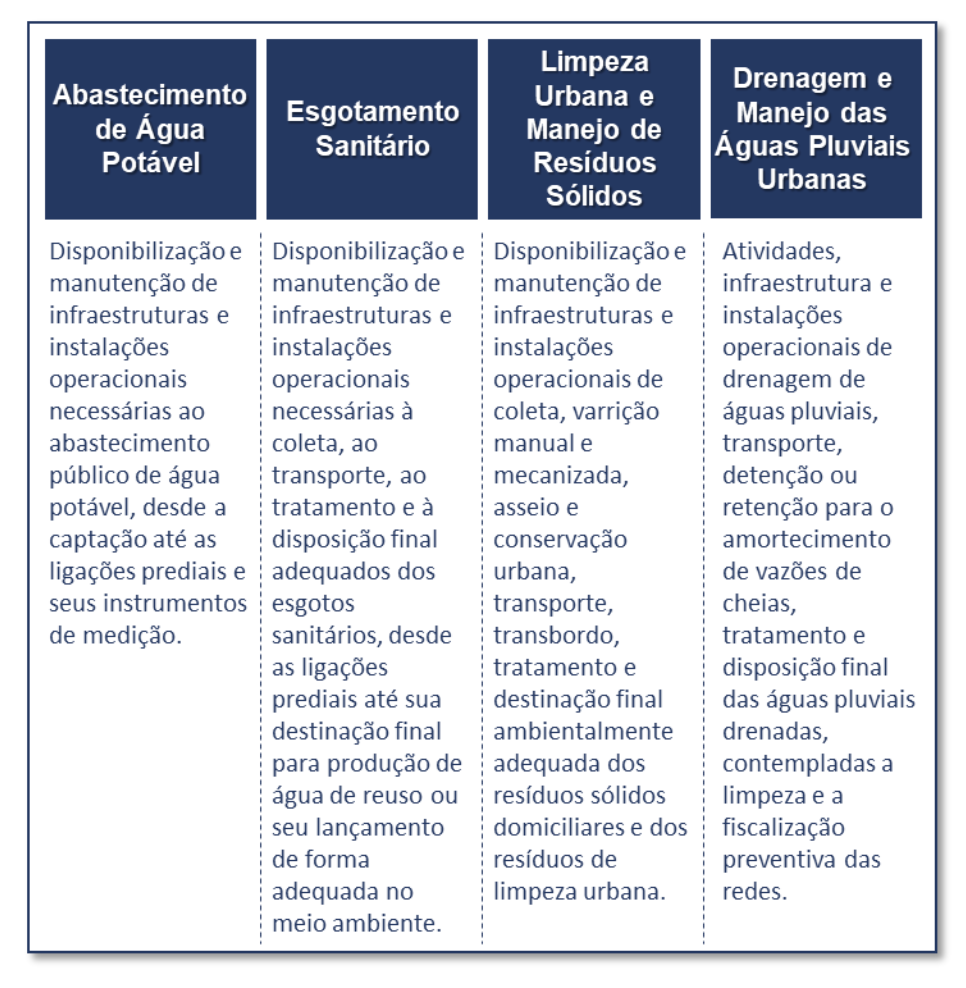

Do ponto de vista legal, a LNSB (Lei Nacional do Saneamento Básico) define saneamento básico como sendo o conjunto de serviços, infraestruturas e instalações operacionais de abastecimento de água potável, esgotamento sanitário, limpeza urbana e manejo de resíduos sólidos além de drenagem e manejo das águas pluviais urbanas.

Embora a definição de saneamento básico remeta a esses quatro grupos de serviços, é muito comum associar esse conceito tão somente às etapas de abastecimento de água, coleta e tratamento de esgotos.

Indicadores do Brasil no saneamento básico

Atualmente o Brasil ocupa o 112º lugar no ranking1 mundial de saneamento. A classificação nos coloca em uma posição retardatária em comparação a outras nações em desenvolvimento, além de possuir certa contradição na comparação direta ao poder econômico nacional, já que o Brasil ocupa, atualmente, a 12ª posição entre as maiores economias do mundo.

Mesmo possuindo a marca de um telefone celular (smartphones) por habitante2 em sua população, cerca de 35 milhões de brasileiros ainda não são atendidos por redes de abastecimento de água e quase 95 milhões não possuem acesso às redes coletoras de esgoto, conforme dados publicados pelo Ministério do Desenvolvimento Regional no ano de 2019.

Esses números tornam-se ainda mais marcantes quando constata-se que em média 39,2% do volume total de água tratada para abastecimento da população é perdido durante a etapa de distribuição e somente 49,1% do volume de esgoto gerado é submetido a algum tipo de tratamento3.

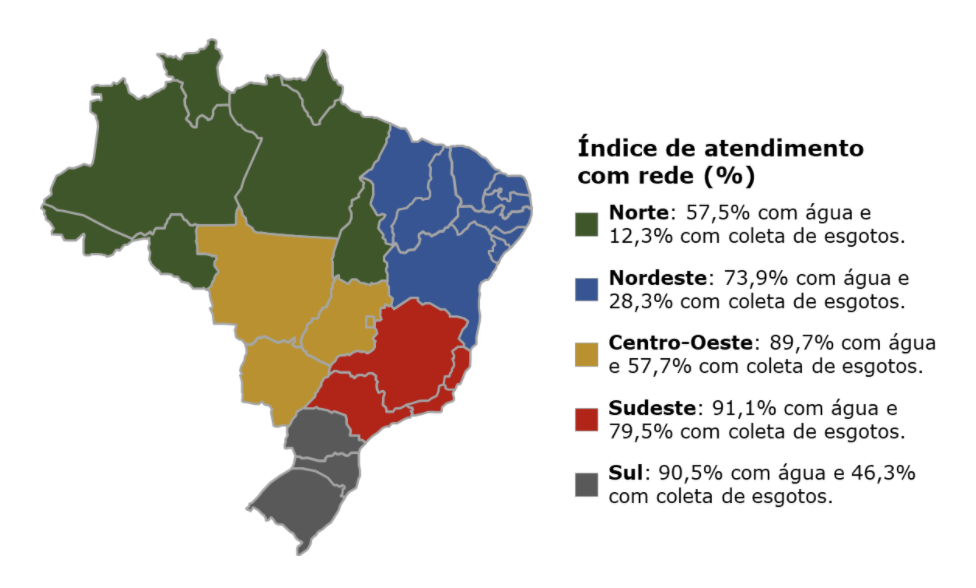

Além disso, avaliando-se os níveis de atendimento de água e esgoto sob a perspectiva regional, fica nítido que a situação é relativamente mais grave nas regiões Norte e Nordeste do país, conforme aponta o SNIS (Sistema Nacional de Informações sobre Saneamento).

A dificuldade na execução e conclusão dos investimentos no setor

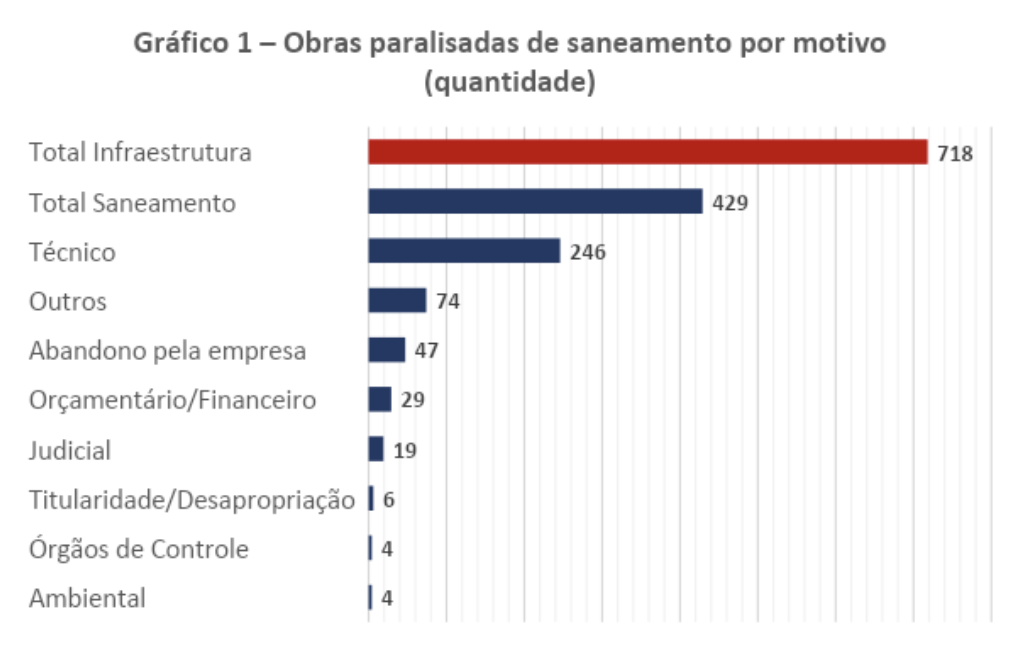

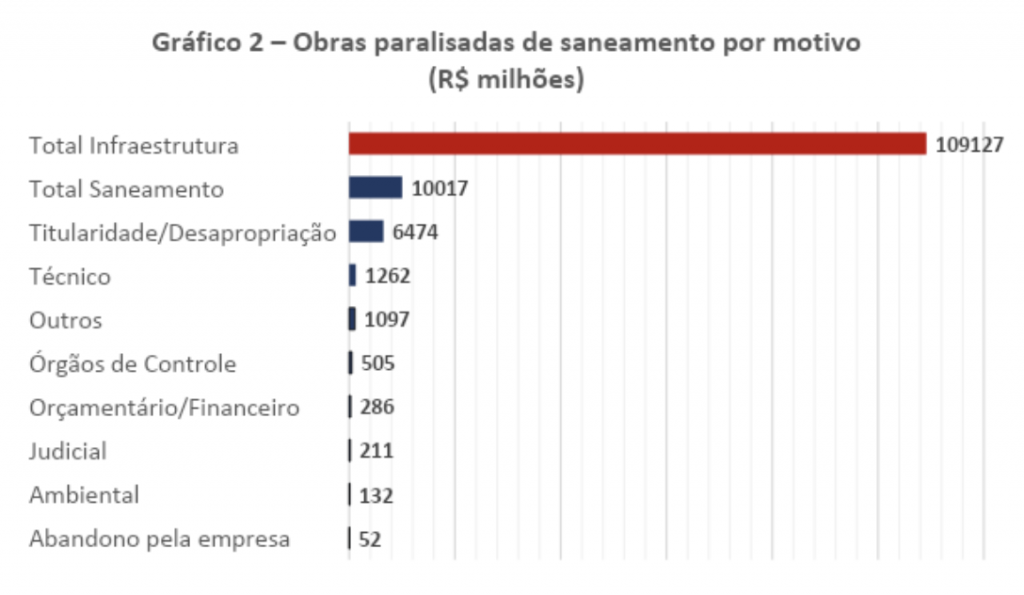

Um estudo publicado pela Confederação Nacional da Indústria em setembro de 2019, revelou que de um total de 718 obras paralisadas no setor de infraestrutura brasileira, o saneamento correspondia a aproximadamente 60% dos empreendimentos (429 projetos).

Quando analisada a situação sob a ótica do montante investido, é possível notar, principalmente, que o elevado número de projetos abandonados ou paralisados tem raiz no mau planejamento e execução das obras, baixa qualidade dos projetos de engenharia (sobretudo por não levarem em conta todos os riscos ambientais, mapeamento de interferências e as ações prévias de desapropriação) e o risco fiscal, dado que municípios e estados não têm conseguido cumprir com os compromissos contratuais, o que leva ao abandono de empresas pela falta de pagamento pelos serviços executados.

Outros fatores que também são motivadores importantes desse cenário de baixa produtividade e alto número de obras paralisadas é o viés político que esse setor proporciona e a quantidade de empresas inaptas que acabam ganhando concorrências públicas sem possuir a capacidade técnica e financeira necessária para a finalização das obras.

Embora de menor complexidade técnica quando comparadas a outros tipos de projetos, as obras de saneamento são caracterizadas pela constante interferência com disciplinas ambientais (vegetação, APPs, unidades de conservação, receptores críticos para ruído etc.) e sociais (necessidade de desapropriação de moradias e pontos de comércios, existência de assentamentos irregulares a remover, presença de comunidades tradicionais, intervenções em ambientes de alta densidade demográfica etc.), bem como as complexas variedades topográficas e geológicas que, em conjunto, formam um ambiente de construção com certo grau de desafio, principalmente para aqueles pouco acostumados com este tipo de projeto.

Ainda que com dificuldades e ineficiências, o saneamento no Brasil tem como principal e praticamente única alternativa o investimento robusto no aumento da cobertura da distribuição de água e eficaz expansão de coleta de esgoto e tratamento, além de logística inteligente e infraestrutura adequada para a gestão de resíduos sólidos. Segundo a OMS (Organização Mundial da Saúde) a cada R$ 1 investido em saneamento, R$ 4 são economizados na saúde, o que fortalece a necessidade de uma organização em torno do setor para que os investimentos sejam realizados e concluídos.

O novo marco do saneamento

Neste contexto de pouca evolução setorial, o Novo Marco Regulatório do Saneamento Básico, introduzido por meio da Lei nº 14.026/2020, representa uma perspectiva positiva de que o país seja capaz de direcionar um maior volume de investimentos para o setor pelos próximos anos e promover uma gestão mais eficiente desta alocação adicional de capital, que resulte, principalmente, na melhoria uniforme dos indicadores de cobertura dos serviços de água e esgoto em todo o território nacional.

Dentre os principais pontos do novo marco legal, destacam-se:

- Os contratos (em vigor e a celebrar) de prestação de serviços públicos de saneamento básico deverão incluir metas de universalização4 que garantam a cobertura de abastecimento de água potável para 99% da população e coleta e tratamento de esgoto para 90% dos cidadãos até 31 de dezembro de 2033.

- Além dos objetivos de cobertura, os contratos também deverão definir metas quantitativas de não intermitência do abastecimento, de redução de perdas e de melhoria dos processos de tratamento.

- Encerramento de todos os lixões do Brasil até 2 de agosto de 2024, garantindo-se a disposição final ambientalmente adequada de todos os rejeitos.

- A ANA (Agência Nacional de Águas e Saneamento Básico) passará a definir diretrizes de referência para agências reguladoras e prestadoras de serviços de saneamento.

- Fica vedada a assinatura e renovação de novos contratos de programa (acordos de prestação de serviços entre entes federativos, que podem ocorrer sem licitação, conforme a Lei dos Consórcios Públicos nº 11.107/2005). Exemplo disso acontece em acordos firmados entre um município e uma empresa estadual para serviços de saneamento.

- No caso de um processo de privatização de uma empresa de saneamento estatal, com contrato ainda em andamento, dispensa-se a anuência dos titulares (município) caso o objeto não tenha sido modificado.

- Revisão de resolução de disputas contratuais por meio da utilização de mecanismos de arbitragem.

O estabelecimento dessas condicionantes transforma o setor em um ambiente atrativo ao investidor privado, além de demandar o esforço em conjunto, tanto da administração pública como potenciais players privados, na coordenação das estratégias e investimentos com o principal objetivo de aumento de cobertura de abastecimento de água e coleta e tratamento de esgoto.

A retomada dos investimentos

A primeira versão do Plansab (Plano Nacional de Saneamento Básico), aprovada em 2013 e publicada em 2014, indicava que seria necessário um investimento de R$ 508,5 bilhões (em valores de dezembro/2012), entre os anos de 2014 e 2033 (algo em torno de R$ 25 bilhões anuais), para garantir a expansão e a reposição do saneamento básico no Brasil.

Segundo o Plansab, esse montante deveria ser aplicado em medidas de caráter estrutural (obras e intervenções físicas) e estruturante (modernização ou reorganização de sistemas) para que a meta de universalização dos serviços de água e esgoto fossem atingidas.

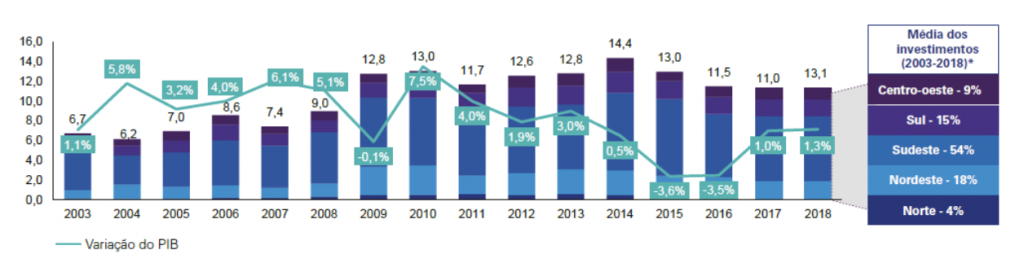

Todavia, um levantamento recente realizado pela Abcon (Associação Brasileira das Concessionárias Privadas de Serviços Públicos de Água e Esgoto) logo após a publicação da Lei nº 14.026/2020 (marco legal), indicou que a média de investimentos anuais no setor de saneamento entre os anos de 2011 e 2018 foi de apenas R$ 12,5 bilhões, ou seja, praticamente metade dos recursos estimados pelo Plansab (vide Figura 4).

Ademais, tomando-se como base o ano de 2018, a Abcon notou que somente 21% dos investimentos realizados no setor partiram da iniciativa privada.

Para fins comparativos, na mesma janela de tempo a média anual de investimentos em todo o setor de infraestrutura do Brasil foi de R$ 145 bilhões segundo a Abdib (Associação Brasileira da Infraestrutura e Indústrias de Base), isto é, somente cerca de 9% desse montante vinha sendo destinado a projetos de saneamento.

Outro estudo emitido pela Abcon no ano de 2020 apontou que as previsões do Plansab, publicado em 2014, seriam insuficientes para garantir acesso de todos os brasileiros aos serviços de saneamento básico, consoante assegura a Constituição Federal5 de 1988, sendo necessário, na verdade, um investimento da ordem de R$ 753 bilhões entre 2019 e 2033 para permitir a expansão e reposição das redes de água e esgoto e o controle da depreciação dos ativos existentes, resultando, então, em um investimento aproximado de R$ 50 Bilhões anuais.

Oportunidades do segmento

A demanda por melhoria de indicadores de cobertura de serviços de água e esgoto com a abertura do mercado para entrantes privados representada pela instituição do novo marco, abre um precedente histórico para a entrada de players privados no mercado nacional.

Adicionalmente, a modalidade da prestação do serviço, realizada através de contratos longos de concessão ou PPPs (parcerias público-privadas), garante uma maior precisão na previsão de geração de caixa das empresas, com boas perspectivas de investimento no setor.

Exemplos dessa nova animação no mercado foram o resultados positivos tanto do leilão realizado em Alagoas em setembro de 2020, com oferta vencedora de R$ 2 bilhões da empresa privada BRK Ambiental (133 vezes acima do valor mínimo do edital de R$ 15 milhões e R$ 500 milhões acima do segundo colocado), bem como a realização bem sucedida da concorrência da Cedae (Companhia Estadual de Águas e Esgotos do Rio de Janeiro) em abril de 2021, que arrecadou um total de R$ 22,7 bilhões em outorgas e investimentos previstos para o período da concessão em aproximadamente R$ 30 bilhões.

Em adição, foi realizado mapeamento pela Abdib e intitulado “Livro Azul da Infraestrutura”, o qual indica que até 2025 o BNDES (Banco Nacional de Desenvolvimento Econômico e Social) pretende realizar 18 grandes licitações no setor de saneamento com potencial para movimentar cerca de R$ 700 bilhões em investimentos em apenas 12 anos.

Além da grande oportunidade de projetos, o marco regulatório traz consigo inovações do ponto de vista contratual e prevê a utilização do instrumento de arbitragem como mecanismo para resolução de litígios, o que pode trazer mais agilidade aos processos do que no Judiciário brasileiro, que já se encontra sobrecarregado e costuma arrastar suas decisões por anos.

Outra aposta do marco legal para viabilizar a universalização em municípios de menor porte, ou menos atrativos do ponto de vista técnico-econômico, é a adesão voluntária à prestação regionalizada dos serviços públicos de saneamento. Nesta alternativa, um único prestador de serviços atende vários municípios contíguos ou não, gerando uniformidade de fiscalização e regulação dos serviços e compatibilidade de planejamento. Essa modalidade de agrupamento propicia um ganho de escala na atração de investidores ou operadores para municípios deficitários, sendo, inclusive, uma das novas condições impostas pelo governo federal para permitir que municípios acessem recursos destinados ao setor de saneamento.

Possíveis entraves

A consolidação do novo marco, apesar das perspectivas e do esforço aplicado pelo Poder Executivo e pelo Poder Legislativo na aprovação, ainda demandará ações a serem empreendidas e desafios a serem superados.

Um dos principais desafios diz respeito à capacidade da ANA de regular todo o sistema, muitas vezes inseguro quanto a disputas com o poder concedente, principalmente no tocante ao reajuste de tarifas e reequilíbrios de contratos.

Com relação à infraestrutura de tubulações de água e esgoto, haverá necessidade de investimento na adequação do sistema, além da redução dos desperdícios na rede de água entre a captação e a distribuição. Atualmente, grande parte das redes em uso se encontram depreciadas, e a necessidade de universalização do sistema demandará investimentos adicionais.

Se por um lado a exigência pela expansão do sistema demandará aumento da utilização de capital para os novos entrantes, por outro abre espaço também para algumas empresas do ramo de construção que possuem know-how e maior eficiência na condução e coordenação desses investimentos, aplicando metodologias atualizadas e inovadoras para gerenciamento dos projetos, como BIM (Building Information Modeling) e Lean Construction, para citar algumas.

Conclusões

O Novo Marco Legal do Saneamento se mostra carregado de expectativas e abre um precedente histórico para a entrada de players privados no mercado, antes dominado pelo setor público, alavancando, assim, o nível de investimentos no setor e a melhoria de indicadores de cobertura de serviços de abastecimento de água e esgotamento sanitário.

Entre os principais pilares na nova lei destacam-se (i) a autonomia da ANA na instituição das diretrizes de referência para as agências regulatórias; (ii) as metas de universalização do sistema; (iii) prestação regionalizada dos serviços públicos de saneamento básico; (iv) restrição quanto à assinatura de contratos de programa; (v) extinção da necessidade de consentimento entre os titulares (municípios), no caso de privatização, desde que não haja alteração no objeto e na duração dos contratos de programa; e (vi) previsão da resolução de disputas por meio de arbitragem.

Apesar de abrir espaço para empresas privadas, já evidenciado pelo sucesso dos últimos leilões realizados pelo BNDES, os desafios referentes à capacidade de regulação do sistema e a demanda por investimentos em infraestrutura ainda persistem, principalmente para as empresas públicas.

Ainda, presume-se que, em linhas gerais, a maior competitividade no setor, promovida pela vigência do novo marco, com a quebra do monopólio estatal, aumento da satisfação dos clientes com esses serviços e a exigência por universalização do sistema, promoverá o amadurecimento duradouro do mercado de saneamento.

O momento do setor de saneamento no Brasil é único, e parte de toda essa movimentação é a insustentável condição de não atendimento de grande parte da população principalmente relacionada ao esgoto e seu tratamento. Os investimentos previstos são volumosos e demandarão um movimento harmônico entre os setores público e privado, já que toda a execução desses investimentos necessitam boa coordenação dos setores para que os projetos possam ser planejados e executados com os desafios técnicos comuns à gestão de projetos e não com interferências políticas e dificuldades fora da esfera contratual.

Com todo este arcabouço regulatório, o setor do saneamento se coloca como um dos grandes pilares da transformação da infraestrutura no Brasil trazendo consigo uma maior segurança de bons serviços prestados ao consumidor e a certeza de que toda a cadeia produtiva, tanto da água, do esgotamento sanitário e dos resíduos sólidos possuem fiscalização clara e eficiente quanto à meta de cobertura e aos níveis de atendimento exigidos.